Arrg… ton post me retourne la tête  … trop de puissance pour faire des calculs

… trop de puissance pour faire des calculs

J’aimerai bien avoir ces considérations sous forme de graphe.

A priori je dis que le calcul est juste…

En fait plus la fonte est lente plus ton revenu périodique va être petit en proportion. Je me dis que c’est l’équivalent de recevoir ton capital d’un coup.

En terme de calcul de potentiel en unité propre, oui ça me parait juste…

Après, je me dis qu’il suffit pas d’avoir le chiffre, mais de le convertir dans l’invariant d’un autre.

Le revenu de base est l’invariant !

Donc tu as le choix de découper cet invariant dans le nombre de tranche que tu veux pour faire ton échelle d’unité. Mais il reste invariant.

A l’image du °Celsius, la grandeur physique concrète invariante, c’est la plage de température de l’eau liquide.

Après c’est à chaque personne de se faire son unité de mesure. Moi je divise la grandeur physique en 100 et ça me donne des °Centigrade… toi si tu veux la diviser en 10^90000 tu peux… mais l’invariant, ne varie pas.

Ainsi si tu veux dépenser ton potentiel, tu vas devoir trouver un acheteur.

On va comparer le prix relativement à l’invariant. Soit cette grandeur économique « ce qui est nécessaire pour vivre ici et maintenant ». Tu ne pourras obtenir qu’une seule fois ce montant dans la période que tu choisis. (le mois par exemple)

Par contre tu peux choisir à combien de tes unités perso correspond l’invariant.

Donc moi je la divise en 100 tranches … toi en 10^90000 si tu veux…

Donc 1 unité de chez moi va valoir 1/100 de mon invariant et donc aussi 1/100 de ton invariant ce qui dans ton unité donne… 1/100 * 10^90000 = 10^89998 (si je me plante pas dans mes calculs !)

Donc là je me dis que ton porte monnaie énormément gonflé, n’a en fait pas un pouvoir d’achat très grand.

Là je peine un peu à vraiment appréhender ce que ça veut dire vraiment.

C’est justement sur ce genre de question que je bute depuis longtemps et j’en suis très heureux si on arrive à éclaircir les choses ici

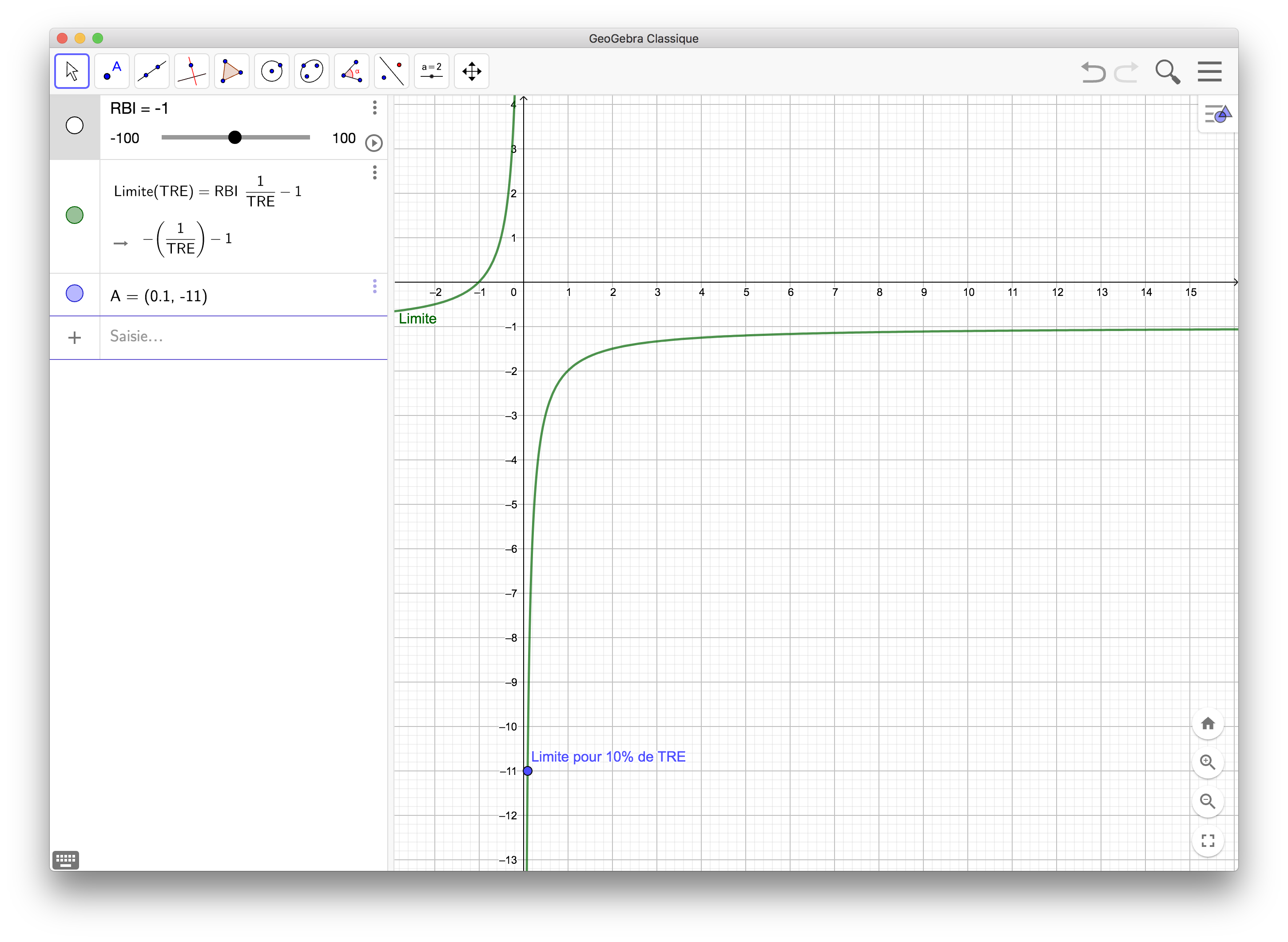

Quelle est la formule qui te permet d’arriver à 7500 ans ?

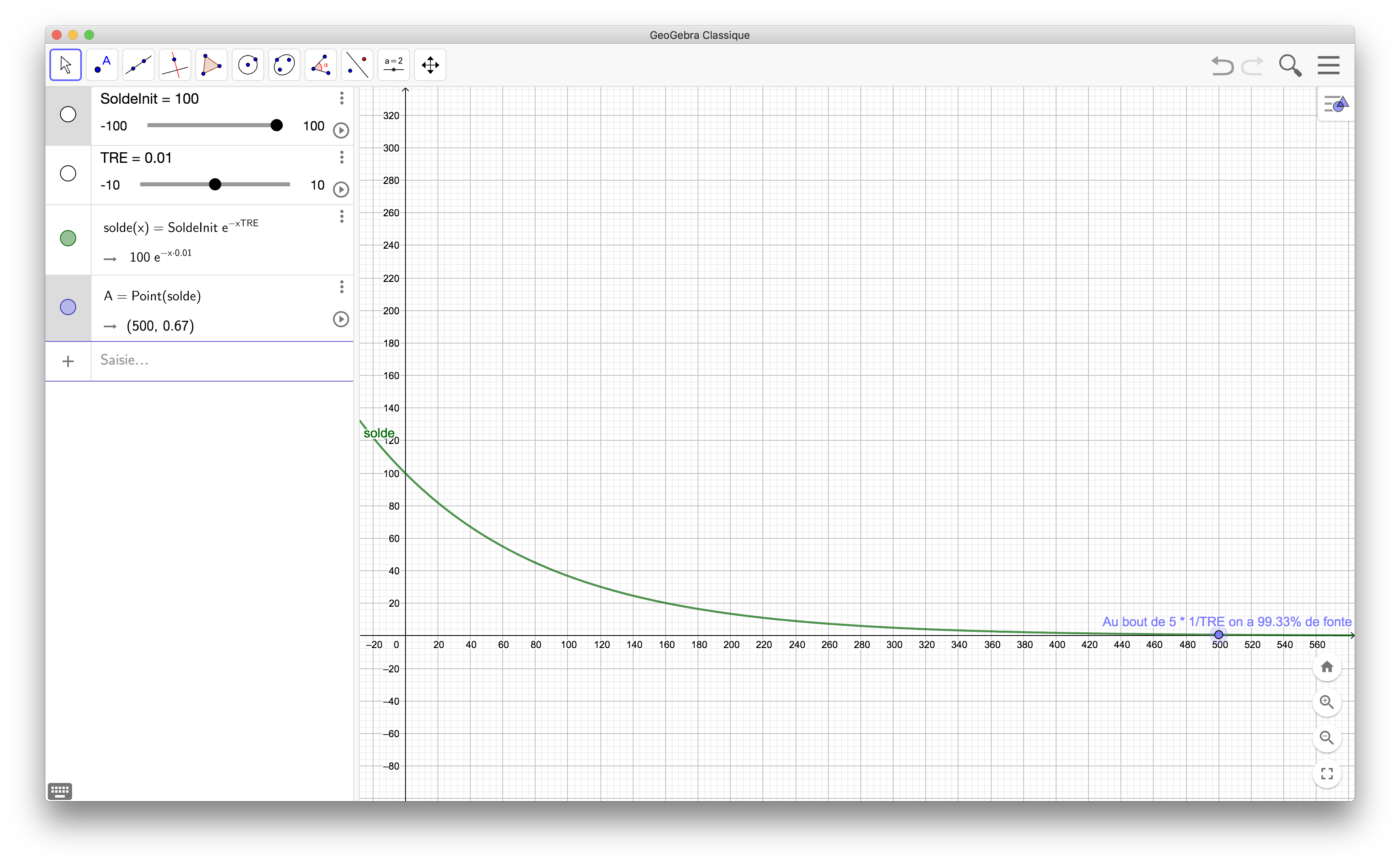

C’est une de mes grandes questions … en général j’utilise par analogie à mon passé d’électronicien, les calculs liés à la décharge du condensateur. On considère qu’à 5𝜏 l’amortissement est à 99%

Donc là j’ai 𝜏 = 1/TRE

Ainsi avec un TRE à 10^-90000 il me faudra 5*10^90000 périodes pour arriver à 0. Donc en mois… ça donne… heu… 50^90000 / 12 années… ça me semble faire beaucoup plus que 7500 ans !!!

Et bien c’est le coeur de ma question sur le fil de discussion à propos de la symétrie spatio-temporelle !!!

Est-ce qu’il est possible de faire une moyenne glissante plutôt qu’une moyenne instantanée ?

Qu’est-ce que ça change ?

Est-ce c’est toujours considéré comme une monnaie libre au sens ou ça respecte le principe de relativité économique et les 4 libertés. (juste l’interprétation de la liberté d’estimation d’une valeur économique qui change)

Au lieu d’avoir en tout temps, à l’instant un équilibre comme le fait la Ğ1 , est-ce qu’il ne serait pas possible de voir la chose avec un équilibre sur une génération ?

Là on est à l’équilibre, mais seulement si on regarde une fenêtre dans laquelle on s’assure que toutes les soldes ont été amortis.

Ainsi pour faire un bon système. Un cas extrême comme tu le présentes ci-dessus ne devrait pas être permis. On devrai choisir un TRE avec une durée de temps à l’échelle humaine.

On peut prendre le même principe que la Ğ1 avec l’espérance de vie. Ainsi avec un TRE de 1% on arrive un amortissement de 42 ans. Soit exactement la moitié de l’espérance de vie !! (en suisse)

On est dans le même ordre de grandeur que le jubilé biblique avec les 7x7 ans.

C’est cette différence d’équilibre entre la Ğ1 dans l’instant et le SME dans une moyenne glissante que je soupçonne depuis longtemps, mais que je suis incapable de mettre en forme mathématiquement.

C’est pour ça que j’ai fait des simulations informatiques et que ça m’a convaincu qu’il y a un équilibre et que ce système fonctionne sur le long terme. Mais c’est toute une approche empirique.

Ça s’est aussi une question que je me pose. A priori, c’est beaucoup beaucoup plus simple.

Mais théoriquement on doit pouvoir changer. Le plus simple c’est de mettre son compte à 0 pour changer les paramètres.

Et l’autre méthode serait de recalculer le changement de référentiel complet…

Il y a bien des actuaires dans les banques qui sont capables de faire des changements de contrat de crédit pour passer d’une forme à une autre avec des taux différents et des périodes différentes.

Je suis en train de me renseigner sur ce genre de formule. On fait généralement une annualisation du taux d’intérêt. Donc là on pourrait faire une annualisation du TRE et on peut le convertir dans un référentiel différent.

Bref… là je butte un peu sur mes limites mathématique. (faudrait que je ressortes mes cours )

Avec le Kong, je propose un carnet avec des paramètres commun, ainsi je résouds le soucis.

Celui qui veut faire l’exotique devra trouver lui même les formules de changement de référentiel si il veut avoir la chance de commercer avec d’autres personnes.

Globalement il faut se souvenir que mon approche est de fournir avec le Kong une béquille pour aller vers le don dans une communauté de confiance.

Ainsi le TRE n’est que le reflet du taux d’oubli qu’on pratique tous dans l’économie du don.

Si je paie une tournée de bière

il y aura déséquilibre. Est-ce qu’un jour on sera à l’équilibre ?? … est-ce que les taux d’oubli sont les mêmes pour tous ??

il y aura déséquilibre. Est-ce qu’un jour on sera à l’équilibre ?? … est-ce que les taux d’oubli sont les mêmes pour tous ??

En fait on en sait pas grand chose. Les référentiels sont pas très explicites.

Si je dois deux bières à un pote depuis 3 ans pour retourner à l’équilibre et qu’on ne s’est pas vu depuis. Est-ce que cette dette est amortie ou pas ?

Si moi je m’en souviens et lui pas ? On fait quoi ? Ça arrive ce genre de cas !!!