Bonjour,

Il a quelques fois été discuté d’emprunt et d’épargne, et j’en ai moi même discuté sur le forum Duniter avant de connaître ce forum : Idée de service : banque automatique (prêt + épargne) - Tools - Duniter Forum

Premièrement, je pars d’un constat : il est difficile de disposer d’une grande quantité de Ğ1 pour de gros projets, et de même il est difficile d’épargner une grande quantité de Ğ1 car si les prix sont indexés sur le DU, l’inflation va amoindrir mon épargne.

Je poursuit avec une conviction : le prêt à intérêt est dangereux. Il était interdit par l’église pendant l’ancien régime et c’est le domaine de spéculateurs et de financiers qui sont capables d’utiliser la monnaie pour prendre le contrôle d’institutions ou transformer une personne libre en esclave.

Je me dis donc que le prêt pourrait être souhaitable si il est adossé à une épargne populaire et j’imagine un logiciel autonome qui pourrait mettre en relation automatiquement les emprunteurs et les épargnants.

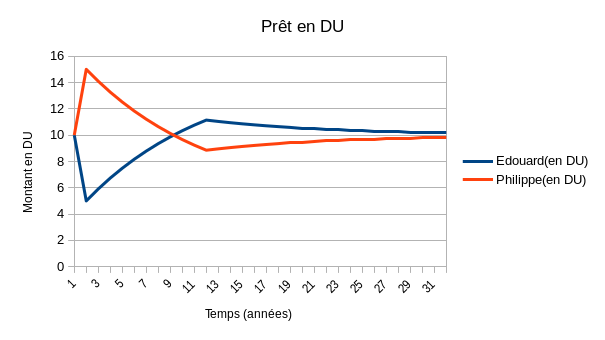

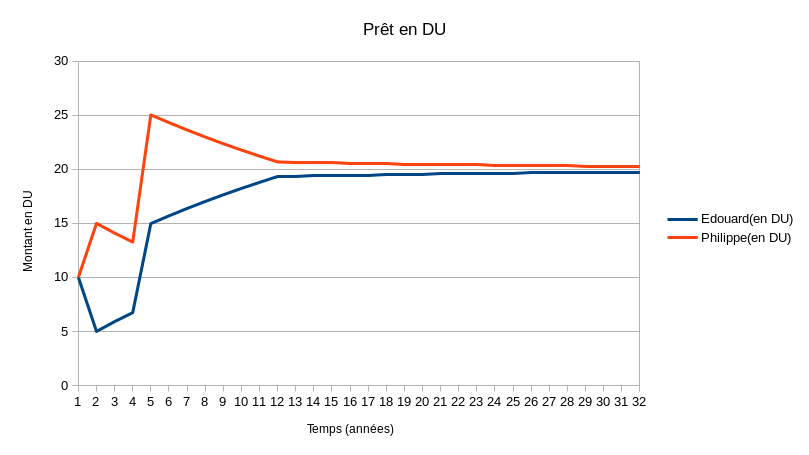

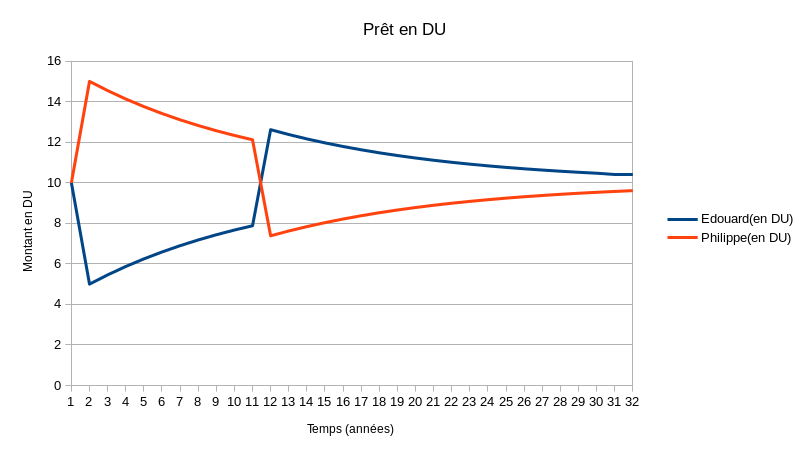

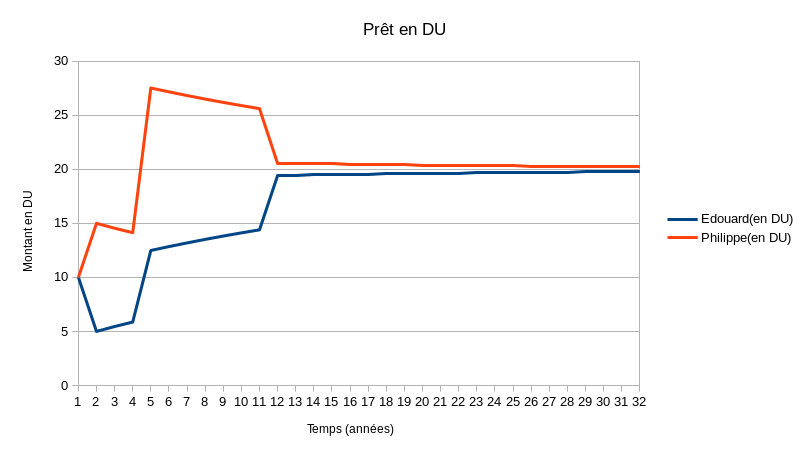

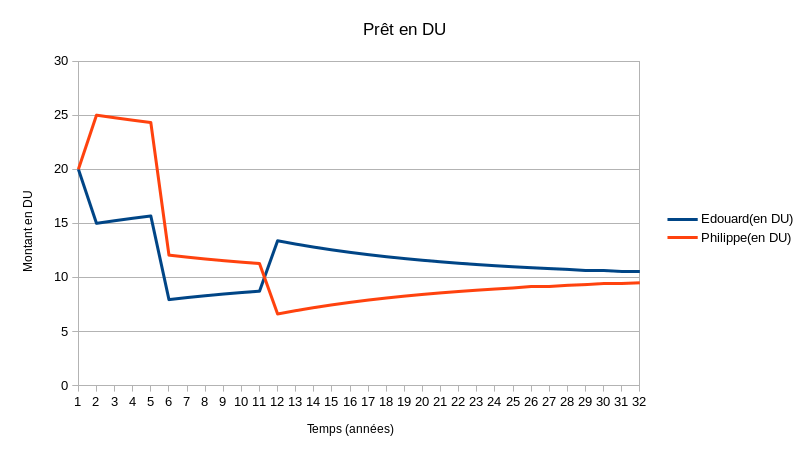

J’imagine une règle simple : l’épargnant place des DU(t) sur le compte de la banque automatique, ces DU(t) sont automatiquement reversés aux emprunteurs (on peut imaginer des critères fixés par les épargnants ou les emprunteurs). A l’instant t+1 lorsque est venu le moment de rembourser un partie ou la totalité du prêt, l’emprunteur rembourse le même nombre de DU mais à l’instant t+1. L’épargnant reçoit alors des DU(t+1). L’épargnant aura donc gagné le taux de réévaluation du DU et l’emprunteur ne se sera pas ruiné outre mesure car ses revenus auront augmentés avec l’inflation (si on suppose que les prix sont indexés en DU).

Finalement tout le monde y gagne.

En cas de défaut, l’épargnant accepte un risque, c’est pour cela qu’il doit pouvoir choisir à qui il prête.

Autrement que de l’épargne cela peut aussi servir à du financement participatif qui ne soit pas complètement gratuit.

Je voulais soumettre cette idée sur le forum, sachant qu’une telle banque automatique n’a pas besoin de changer le protocole Duniter. C’est juste un bot. En ce sens, il n’a pas besoin de rémunération sur un pourcentage de l’intérêt, juste de financements réduits pour maintenir l’infrastructure en place.

On peut par contre imaginer un fonds d’épargne qui vienne se greffer dessus, et qui aurait un rendement inférieur mais se servirait d’un petit pourcentage pour alimenter une caisse qui permettrait de rembourser l’épargnant en cas de défaut.