Le premier prêt officiel de La C.B.I., La Cwapo’s Bank Int., à un particulier !

1290 DU (13 441,80 Ğ1 au 07/03/22) remboursable en 43 mois (3ans et 7 mois), avec un taux d’intérêt basé sur DU=c(M/N) avec C un taux de croissance de 10% par an. En gros.

Si vous aussi êtes intéressé par un prêt à la consommation, RDV sur Gchange :

Ou envoyez un MP à :

Grâce à ce prêt, @Ju73 s’est acheté une magnifique télé connecté je sais pas quoi, d’une valeur de 400€

Il peut être intéressent d’étudier l’évolution des remboursement de ce prêt dans le temps !

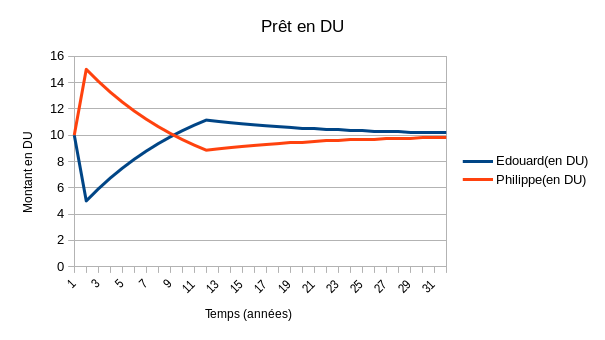

Si on regarde la courbe de « prêt en DU » fait par Cuckooland, on voit que même en faisant un prêt en DU, le prêteur se retrouve avec plus de DU à la fin du prêt qu’avant. :

PS. par contre, ces 4 deniers jours, les profils Cesium+ des comptes de la CBI ont TOUS été supprimé, au point que nous ayons été obligé d’écrire en Russe…

Pourquoi cet acharnement et par qui ?

Mystère.

Attention le prêteur se retrouve avec plus de DU qu’avant, si le prêteur est un compte membre et si le préteur possède moins que la moyenne au moment du prêt. Ce qui n’est pas le cas de ta banque, je pense que tu dois le savoir, mais je préfère le préciser pour ceux qui ne connaissent pas bien la TRM.

La formule du DU pour la june est DUG: DU(t+1) = DU(t) + c² x M/N.

Le taux de croissance est d’environ 1%/an en ce moment, on attendra les 10% dans plus de 100 ans si on reste à une augmentation de 1000 membres par an.

Si tu gardes le taux d’intérêt proche de la croissance du DU, ta banque perdra de l’argent en référentiel DU si toute la somme sur son compte n’est pas prêtée en permanence.

Comme sa banque est un simple portefeuille, dans un référentiel DU, la somme du compte perdra de la valeur à chaque revalorisation du DU. Pour compenser cela, il faudra être remboursé en permanence avec des nouveaux DU donc potentiellement prêter en permanence la totalité de la somme du compte.

Rester dans ce refeferiel retire tout intérêt à ce post.

Il y a déjà eu plusieurs prêt de DU depuis 5 ans.

J’ai déjà prêté 400 DU(avec taux d’intérêt évidement).

Nb1: il n’existe pas de banque qui ait ouvert de compte monnaie libre à ma connaissance.

Les prêts sont tous entre particulier.

nb2: les banques ne prêtent pas en réalité, elles créditent c’est à dire qu’elles créent la monnaie non libre en échange de signature de titres de dette.

Je suis nouveau dans la monnaie-libre donc je me pose la question : ne venons nous pas vers la June pour fuir les banques et ce qu’elles représentent. Ce que je lis plus haut (intérets, valorisation,…) me fait trop penser à la monnaie dette. Est-ce que certains ne sont pas nostalgiques déja?

Merci d’éclairer ma lanterne si me propos sont inadaptés mais perso si je prete des Junes je me voie mal demandé des intérets.

C’est un débat intéressant, et de la même manière qu’il ne faut pas confondre création monétaire et revenus, ici il ne faut pas confondre taux d’intérêts et usure.

Pour commencer, les intérêts demandés en monnaie dette sont en grande partie de l’asservissement puisqu’ils t’imposent un remboursement sur la base d’un travail futur, avec de la monnaie qui circulera à partir des mêmes banques et ce de manière exponentielle. Je pense qu’on peut appeler ça de l’usure du point de vue de cette définition :

" L’usure montre l’intérêt d’un prêt au taux abusif. Anciennement, l’usure désignait tout intérêt indépendamment du taux. Le prêt consiste en un capital ou une marchandise vendue à crédit. Le taux à partir duquel les intérêts deviennent usuraires est défini par l’État ou bien fixé par la coutume.

La différence avec la monnaie libre se situe sur le fait qu’il n’y pas de banque au sens où on l’entend actuellement est que ne pas rembourser ne met pas en péril le système tout entier, et qu’il n’est en rien imposé de passer par ces dernières pour vivre dans l’économie. C’est tout-de-même drastiquement opposé !

Ensuite pourquoi des « taux d’intérêts » pourraient s’appliquer entre gens de la monnaie libre ? @Mateo l’avait bien expliqué, et je crois qu’il y a au moins deux raisons :

La première étant qu’à l’instant où tu prêtes ton capital, tu ne peux donc plus en jouir. Ca serait donc une forme de location de monnaie, comme on pourrait louer son unique véhicule dont on ne sert plus. Bien-sûr on pourrait aussi le prêter mais le véhicule va nous revenir plus usé etc. et si on en a besoin un jour il faudrait pouvoir compenser par à son tour une location de véhicule qui serait supportée par les « intérêts » du prêt justement

La deuxième raison étant le risque de non remboursement. Et un risque ça peut se facturer

Ici je dresse des constats et je ne porte pas de jugements de valeur à ceux qui prêtent avec « intérêts » ou sans « intérêts », j’ai même presque envie de dire que ça ne me regarde pas.

Ce qui m’intéresse c’est qu’en monnaie libre il ne peut pas y avoir d’asservissement, d’appauvrissement et de croissance exponentielle systémiques par la dette qu’on appelle injustement « prêt » dans le système conventionnel (là aussi on cherche à nous tromper par les mots). Le reste découle de la philosophie et de la morale de chacun et tient encore beaucoup du prospectivisme il me semble.

Voici un des aspects que j’apprécie le plus avec la monnaie libre, elle nous force à reconsidérer un tas de points de vue du quotidien

Sur la ‹ référence DU › = la philosophie de la monnaie libre :

** Effectivement ce qui se pratique en monnaie-dette est le crédit à intérêt, qui est le seul moyen de création monétaire (depuis 1973 en France), et qu’on appelle abusivement ‹ prêt ›. Là j’ai fait 1 vrai prêt auprès de la banque CBI.

** Il est SANS intérêt car je vais rendre autant de DU qu’emprunté, et il est nécessaire de raisonner en DU et pas en G1 dès que le temps intervient, car la monnaie libre est par construction faite pour que la valeur soit portée par le dividende et non-pas l’unité absolue ! En d’autres termes, il n’est pas possible de conserver 1 valeur via le système de la monnaie libre à travers le temps, d’où l’incitation à l’échanger contre biens et services.

** La seule façon de conserver dans le temps 1 valeur en monnaie libre sans sortir de celle-ci est donc justement de louer ses DU dans le cadre d’1 prêt (= 1 service) ! [ljonathanl] a raison.

Sur la simulation Cuckooland :

** Si le prêteur se retrouve avec plus de DU à la fin du remboursement qu’avant le prêt, alors il y a 1 pépin dans la simulation Cuckooland !

Cette simulation devait servir à montrer que le prêteur gagne des Junes mais pas de DU : je vais rembourser exactement 1290 DU à la banque.

** " Cette fois, au bout de 11 ans, les deux comptes ne se retrouvent pas au même montant, le compte « prêteur » finit au dessus du compte « emprunteur ». " : oui, en valeur absolue = en Ğ1.

La légende de l’ordonnée du graphique est fausse : les montants doivent être en Ğ1. C’est sûrement par abus de langage : il voulait sûrement dire " Montant en Ğ1 pr le cas du prêt en DU ".

Nous sommes bien d’accord sur tout Matéo, sauf sur la partie philosophie : prendre 1 règle telle de celle du DU de la TRM est un axiome mathématique différent de celui du système monnaie-dette mondial : p-ê l’acception du mot que j’utilisais n’était pas claire, c’était plus une vision du monde qui a 1 impact sur l’humain (selon Wikipédia " la vision du monde désigne, en philosophie, en psychologie sociale, l’ensemble des représentations métaphysiques, physiques et sociales qui orientent l’action des êtres humains. ")

NB : pour l’instant la banque = l’individu, mais bientôt peut-être il aura des associés, ayant également accès au compte de la banque…

Oula, vous n’avez pas lu la TRM ni regardé de conférence explicative visiblement.

le DU n’est pas un axiome mais le résultat de la question pratique : comment concretiser l’équité spatio-temporelle entre les individus face à la création monétaire ?

Nb: une banque en monnaie libre fera ce que nous croyons à tord qu’elles font en monnaie non libre, c’est à dire prêter l’épargne.

Cette information me manquait dans mes simulations. Je testerai ça à l’occasion.

OK.

Car j’avais essayé de simuler ces choses là, et j’obtenais des résultats différents en fonction de N, et en fonction du rapport du solde du compte prêteur à la moyenne M/N.

======================

Prêt en DU : avec 2 individus. pret en DU.ods (23,4 Ko)

=====================

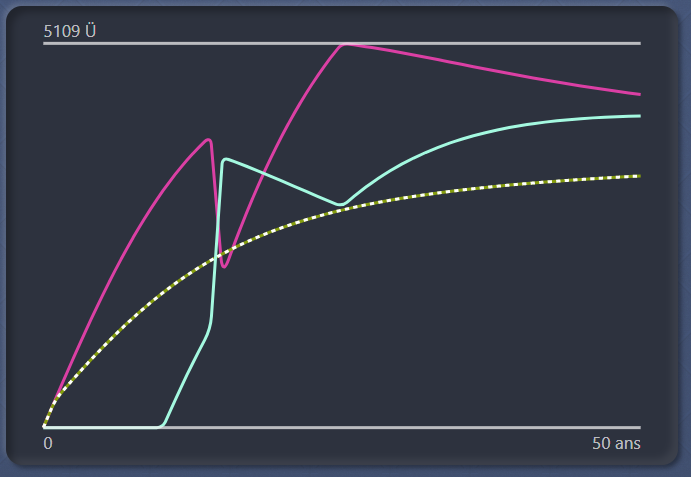

J’ai tenté de faire varier N mais je vais devoir refaire ça car je ne suis pas sûr du résultat.

Matéo, nous disons la mm chose = vouloir répondre à cette question c’est la prendre pr axiome. Je veux dire par axiome = principe de base.

Et oui il s’agit de prêts = monnaie déjà créée, et pas de crédits = création ex-nihilo basée sur la simple confiance en le remboursement permettant la destruction

un cadre axiomatique n’est pas une question mais un cadre (postulat au nombre de 4 très souvent) qui permet de repondre à une question.

En bref, le pret de monnaie libre est un type d’echange de service comme un autre qui ne pose aucun probleme qu’il soit généré par un particulier comme aujourd’hui ou bien par un organisme de pret (une Ğbanque) comme demain.

Tu as raison de me questionner sur mon affirmation, parce qu’elle n’est pas vraiment juste. C’était plus pour répondre à M1ch3l (et toutes ses identités ) avec le cas d’une banque qui est un simple compte portefeuille et qui a un solde largement supérieur à la moyenne. Celle ci est plus juste à mon avis :

Attention le prêteur se retrouve avec plus de DU qu’avant, si le prêteur est un compte membre et aussi suivant les conditions du prêt (son échelonnement et sa durée), le solde du prêteur et la croissance du DU durant le prêt. (En prenant un référentiel DU et des intérêts calqués sur la croissance du DU)

Effectivement c’est plus compliqué avec un N qui varie. Je trouve que faire varier N de façon discrète avec une grosse variation ici le double, qu’on retrouve aussi, si mes souvenirs sont bons, dans les modules de Galuel est assez éloigné de la réalité en tout cas de la june. Je pense qu’il vaudrait mieux faire varier N régulièrement pour avoir des exemples plus réalistes.

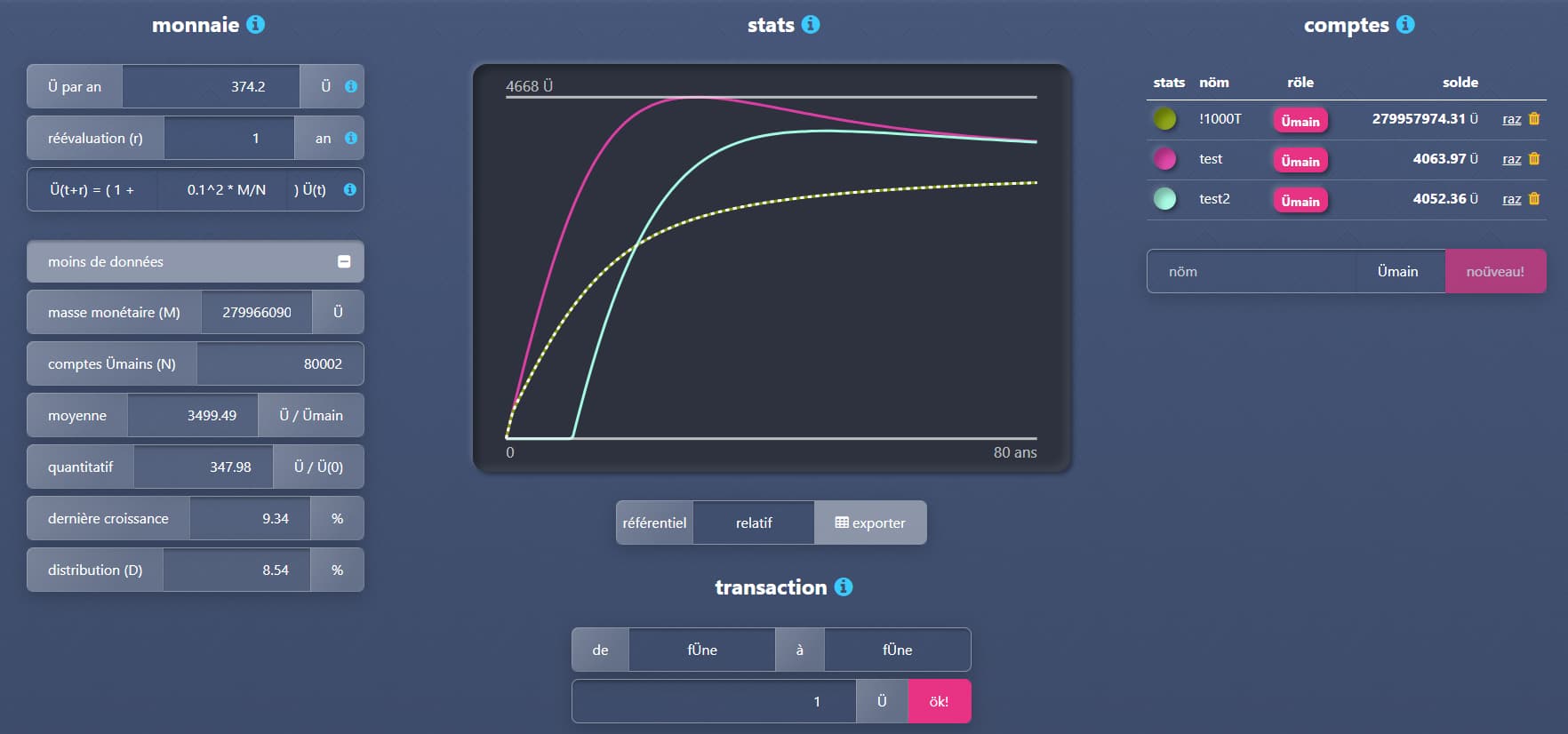

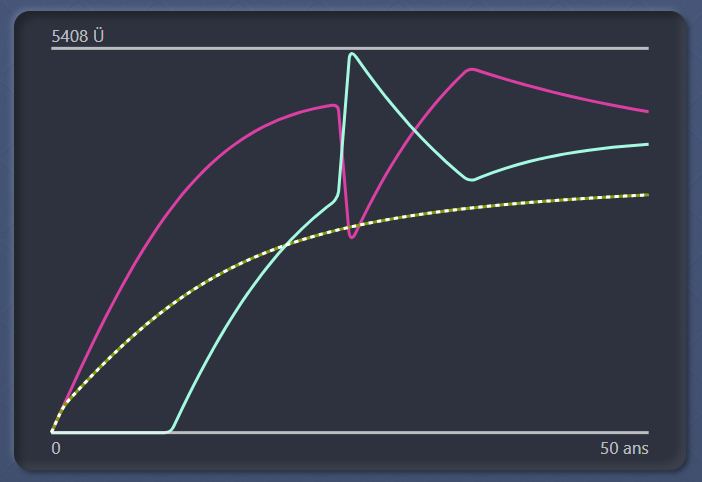

J’ai vite fait une simulation, type « june » en utilisant DUG et une croissance de 1000 membres par an (donc 80 000 au bout de 80 ans) :

En jaune, tu retrouves le compte qui représente la population (tu peux utiliser une formule mathématique en fonction de T dans mon simulateur si le compte commence par ! ).

la moyenne en pointillés blancs suit la courbe jaune

le compte rose a été créé à T0

le compte bleu à T+10

Tu remarqueras que les 2 comptes créés à 10 ans d’écart, n’ont pas le même comportement vis à vis de la moyenne et que celle-ci n’est toujours pas à 3742 au bout de 80 ans de simu. Donc le moment du prêt peut être déterminant aussi.

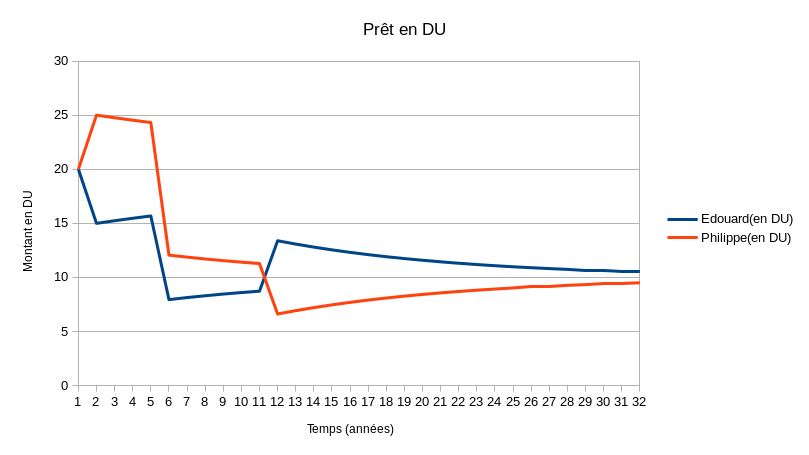

Un petit exemple avec un prêt de 2000 DU avec un remboursement de 200 DU sur 10 ans :

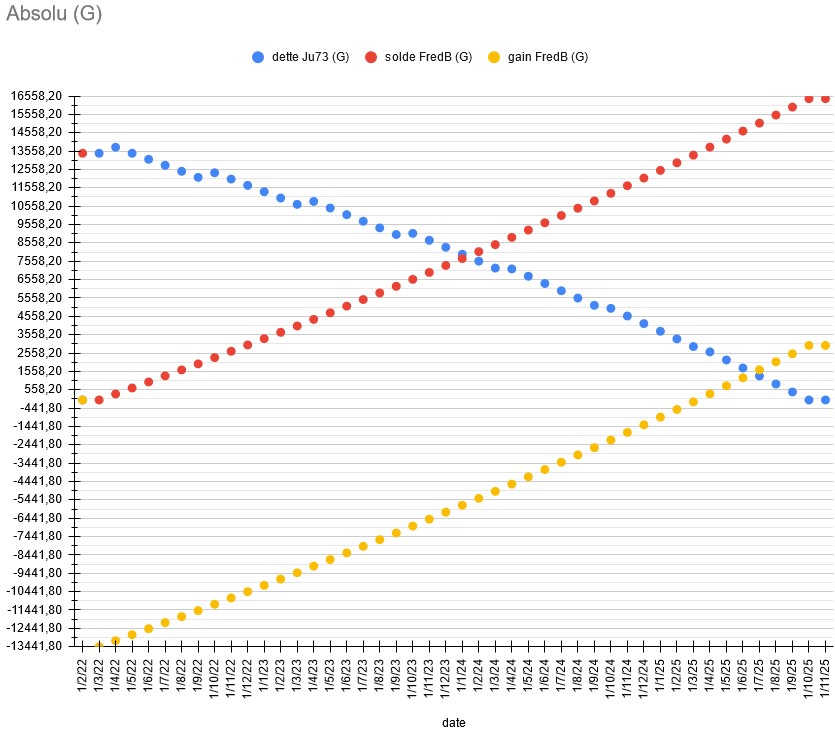

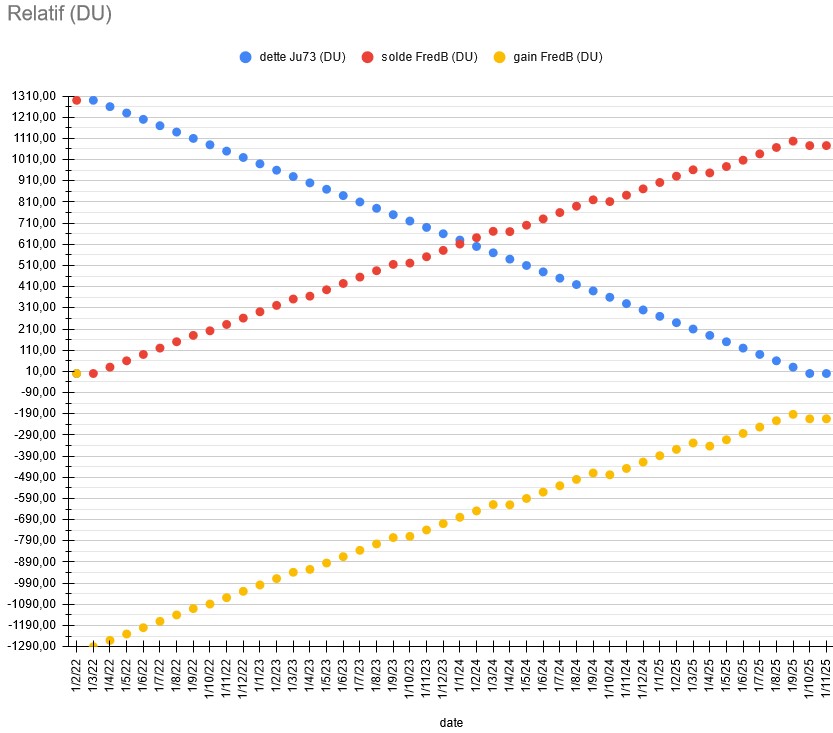

J’ai fait 1 simulation en prenant en compte la baisse de valeur du DU tous les 6 mois, en me basant sur le taux de croissance cible du DU (4.88% / 6 mois), et en ne considérant aucune autre transaction (donc pas de re-prêt des DU remboursés) :

=> Le prêteur se rembourse à partir d’avril 2025, finit par gagner 2973,87 G (+ de G à la fin qu’au début) mais perd 213,91 DU (- de DU à la fin qu’au début), à 1 DU = 15,25 G à partir de l’équinoxe d’automne 2025.