C’est beau la magie des Forums. Ça me manquait. On en arrive à plus savoir quelle est la question et qui la la pose à qui… si c’est une discussion publique ou privée…? (J’ai reçu un message automatique du forum qui me dit que je monopolise plus de 25% de cette discussion et que je devrai inviter d’autre gens à y participer ! )

Merci @tuxmain d’avoir donné ton point de vue. C’était très clair pour moi et très juste.

Avec les quelques explications complémentaires j’ai compris pourquoi tu mentionnais la blockchain. Oui c’est magique d’avoir déjà un compte…

Perso, je parlais plutôt référentiel monétaire que ouverture de compte avec identification etc… mais ça se rejoint. Les deux sont liés pour avoir un système fonctionnel.

Alors je remets mon texte écrit plus haut:

Dans ce référentiel de crédit mutuel, une personne qui a un compte, mais ne l’utilise pas est à la moyenne, donc à 0. Elle ne perturbe en rien les mesures des autres comptes.

Donc il est impossible de faire la différence entre une personne qui a un compte et ne l’utilise pas et une personne qui n’a pas de compte.

C’est pour ça que je dis que virtuellement tout le monde a déjà un compte.

J’ai utilisé dans mes posts ci-dessus les expressions « comme si » et « virtuellement ». Ainsi non, il n’y a pas de réelle ouverture de compte explicite de la personne. Donc là on peut dire « la personne n’a pas de compte ».

Puis quand elle se décide à « ouvrir un compte », elle entre explicitement dans un système avec des modalités techniques à définir, mais dont je n’ai pas parlé ici.

Donc là elle « entre » dans ce système. On peut dire « la personne a un compte ».

D’un point de vue du référentiel, comme la moyenne est à 0 et que l’entrée dans ce système (la création d’un compte) se fait à la moyenne, et bien d’un point de vue du référentiel, il n’y a aucune différence entre une personne qui a un compte, mais ne l’utilise pas et donc reste à 0 et une personne qui n’a pas de compte.

Tout ceci provient d’une explication dans laquelle je tentais de répondre à la question:

Je disais qu’il m’est impossible de savoir combien sont entrés, vu que ma moyenne étant forcément à 0. Je n’ai pas besoin de me soucier de faire la calcul M/N .

Donc je me fiche bien de N…

Virtuellement N est infini.

Concrètement, en terme technique d’ouverture de compte, N doit être fini. Mais je ne connais pas N vu que le système est décentralisé.

Dans la Ğ1 la moyenne varie en permanence et il est nécessaire de connaitre N et le montant des soldes des comptes pour calculer la moyenne. Donc N est forcément connu.

Sinon on retombe dans le référentiel du système bancaire classique, qui est quasi le même, le DU en moins. Donc on commence à la limite inférieure de crédit, qui est placée à 0. La moyenne varie.

Mais dans le système bancaire, on ne connait pas le nombre d’utilisateurs N et la masse monétaire globale est dure à faire. Le shadow banking cache l’essentiel de la masse monétaire. Donc les bilans des banques ne sont qu’une approximation pour connaitre M, mais entre deux bilan, on en voit rien… l’affaire Kerviel nous le montre bien.

Je ne sais plus trop ce que je voulais montrer avec ça…

…Certainement que tout est relatif et tout choix d’un référentiel apporte d’avoir besoin ou non de connaissances différentes.

Si je n’ai pas de compte, c’est équivalent à avoir un compte. Donc je répète ma question, pour la nième fois, et j’aimerais une réponse qui ne soit pas une nième incongruité !

En effet dire que tout le monde a un compte mène à cette contradiction. Il est donc plus précis de dire que tous les comptes existent même si personne ne les a créés et qu’ils ne sont à personne.

Évidemment cela ne s’applique que quand un système ayant ces propriétés est mis en place. Cette phrase s’applique d’ailleurs à la Ğ1 et au Bitcoin.

Si trois personnes reformulant et corrigeant plusieurs fois la réponse n’arrivent toujours pas à répondre, il faut peut-être reformuler la question ?

J’attends la réponse de celui à qui elle est adressée, et je ne crois pas que quiconque soit légitime pour parler à sa place d’un truc que lui seul prétend comprendre.

Faux, le système existe. J’ai publié des petits carnets à imprimer il y a 1 mois… donc ça existe. Et c’est utilisé. Il y a un amis qui a une association de permaculture qui a commencé à vendre sa production de courgettes en utilisant ce petit carnet.

Dans le sud de la France, je sais qu’il y a quelques carnets qui ont été imprimé. Mais aucune idée de savoir si ils sont utilisés où non.

Comme je me tue à l’expliquer, il est impossible de connaitre le nombre d’utilisateurs !!

N, n’est pas un paramètre nécessaire. Donc je m’en fiche. Les gens font comme ils veulent. Je n’ai pas besoin de contrôler leur vie.

Bonne idée, est-ce que tu peux répéter la question, la reformuler ?

Car là je ne sais plus trop sous quel angle expliquer. Et j’ai pas l’impression d’être le seul à comprendre, vu que les divers autres messages me sembles justes et bien reformulés autrement. Notamment avec la notation mathématique.

Donc je reprends pas les bases, est-ce que la notion de crédit mutuel te parle ??

C’est tout le mouvement mutualiste qui a mis en place des systèmes de crédit entre individus.

C’est l’histoire de Raiffeisen, c’est l’origine du nom de banques comme « crédit mutuel » et « crédit agricole ».

Ça marchait bien, avant d’être dévoyé et de devenir de vulgaires banques commerciales.

C’est tout un pan d’histoire qui manque dans le volet historique de la TRM, tout comme la monnaie scripturale des sumériens sur tablette d’argile.

On en a déjà discuté il y a quelques années. Et déjà là, il semblait y avoir une blocage chez toi sur la compréhension de ces types de systèmes à comptabilité mutuelle.

Tu ne semblais raisonner qu’en terme de référentiel « jeton valeur ».

Donc je reprends à la source, est-ce que tu connais le référentiel de type SEL ?

Quand tu adhères au système, tu commences à 0. Ton solde est nul. Et il se trouve que ce 0 est la moyenne.

Ainsi pour acheter, il te faut aller en négatif. (tu peux jusqu’à la limite) Si t’achète une pomme à ton voisin, pour 5… ton solde sera à -5 et celui de ton voisin à 5.

Donc en moyenne à 0.

Par contre si Julie ouvre un compte, et qu’elle ne fait rien avec… il reste à 0… indéfiniment.

Victoria elle n’a pas de compte… elle ne participe pas non plus…

L’effet est le même que pour le compte de julie. Aucune différence sur les autres comptes si elle était inscrite au système ou pas.

2 ans plus tard. Victoria décide d’entrer dans le système. Elle se crée un compte. Elle entre à la moyenne, à 0.

Julie n’a toujours pas utilisé son compte. Elle n’a fait aucun achat. Et bien là encore aucune différence entre les deux comptes. Qu’ils existent ou pas ne change rien au référentiel et rien aux autres comptes.

Alors qu’avec la Ğ1 . Si il y a une différence de 2 ans entre l’arrivée d’un utilisateur et d’un autre c’est pas pareil, vu qu’on commence à la limite inférieure et pas à la moyenne. Il y a un décalage dans le temps pour rejoindre la moyenne. Donc le moment où le compte à été créé est important.

Imaginons encore Robert et Henri qui se créent un compte dans un autre système de crédit mutuel, aussi avec la moyenne basée à 0.

Les deux échangent entre eux. Mais ne connaissent pas l’existence de Julie et Victoria.

Pourtant, ils utilisent tous le même système. Si un jour Victoria veut acheter des carottes à Henri, aucun soucis !

Donc quand tu me demandes combien il y a de personnes dans ce système. Sincèrement je te dis:

J’en sais rien !!!

Peut être qu’il y a des nids de gens qui utilisent ce système. Mais ne se connaissent pas.

C’est la grande différence avec une monnaie comme la Ğ1 qui est hyper centralisée et qui nécessite de connaitre N et M pour calculer la moyenne et le DU…

On peut dire qu’elle est centralisée car la blockchain est un registre consensuel exhaustif pour décrire les comptes, mais elle-même est décentralisée. Elle serait l’équivalent d’un classeur dont tout le monde possède une copie, contenant une copie de chaque carnet de compte ayant existé.

Dans ce système il manque toutefois un mécanisme pour maintenir une égalité spatiale (on a quand même pas mal dévié du sujet ). Ça serait possible par diminution de la limite négative, selon la formule du DU. (en fait la seule différence profonde avec la Ğ1 est qu’on démarre à M/N).

Je n’ai toujours pas de réponse à ma question, est-ce commencé ou pas commencé, et puisque ne pas avoir de compte est équivalent à avoir un compte, je demande le corollaire : je fais comment pour effecter une transaction ?

Un système a blockchain est centralisé vu qu’il y a « UNE » blockchain, mais sa gouvernance, son accès est décentralisé vu qu’il y a une multitude de Noeuds.

… et pour le reste, en effet, on a bien dévié du sujet.

Alors de mon côté, le référentiel crédit mutuel n’est que la base, ensuite il y a la couche, taux de retour à l’équilibre avec fonte périodique des soldes en direction de la moyenne.

Puis la juste calibration des paramètres ce qui permet d’assurer une équité spatio-temporelle.

La charte du forum m’interdisant de parler d’une autre interprétation de la « monnaie libre » que celle indiquée dans la TRM, je ne m’étale pas ici en détail.

Mais des lecteurs intéressés de ce fil de discussion m’ont déjà contacté en message privé pour me demander des précisions. Ce que j’ai fait.

Bien compris.

J’imagine qu’il y a un plancher en dessous duquel on ne peut pas descendre ?

Sinon on aurait un usage infini en négatif.

C’est « un autre système de crédit mutuel », ou c’est le même ?

Parce que s’ils n’ont pas le même paramétrage de valeur plancher, les uns vont déplacer le curseur « 0 » des autres. Il n’y aurait alors pas de symétrie.

Je ne connais pas bien le crédit mutuel, je questionne donc.

Quid des gens qui utilisent un compte au maximum en négatif, puis créent un nouveau compte dans « un autre crédit mutuel » laissant l’ardoise à la communauté précédente ? et pire pratiquant la même chose à nouveau en échangeant avec la communauté de départ ? (Puisqu’il semble possible d’échanger entre communautés: Qu’on ne sait pas qui a un compte, qui l’utilise, ou l’abandonne ) …

Comment peut on être certain que le carnet n’est pas falsifié ?

Tout ceci me semble limité à des petites communautés de confiance ou tout le monde se connait. Sinon çà partirait en cacahuète rapidement au delà de 10km du clocher du village.

Ce qui serait une décentralisation très centralisée.

Ais-je mal compris ? Merci de m’éclairer.

b) « puisque ne pas avoir de compte est équivalent à avoir un compte, je demande le corollaire : je fais comment pour effectuer une transaction ? »

La monnaie libre EST un crédit mutuel. Le module Galilée permet de comprendre par ailleurs (pour ceux qui l’ont réalisé) que le fait de placer le 0 à la moyenne (ou n’importe où ailleurs), n’est qu’un simple changement de référentiel d’affichage.

Et aussi Chapitre 19.3 : « Le Dividende Universel est une création monétaire neutre et symétrique dans l’espace et le temps, qui rend à la monnaie son sens premier : un Crédit Mutuel entre Citoyens, versé non pas en une fois, mais progressive-ment, tout le long de la vie, et de façon relative à la richesse mesurable (Proportionnelle à la masse monétaire/ Citoyen), sans léser aucun individu présent ou à venir quel que soit son âge »

Il est expliqué par ailleurs au chapitre 13.3 « Champ de Valeur » concernant la solution à crédit mutuel connue jusqu’ici et appliquée par les SEL en quoi la non application de la symétrie temporelle ne peut que conduire à une fin prématurée. (noté crédit mutuel fixe, c’est à dire en quantité d’unités finies, sans DU).

Le fait que le zéro soit un nombre relatif que l’on place où l’on veut concernant quoi que ce soit (méridien à

Greenwitch plutôt qu’à Paris), est une chose comprise depuis l’invention même du zéro.

Placer le zéro quelque part n’a aucune incidence sur quoi que ce soit, c’est trivial.

Le « volet historique » de quoi que ce soit en sciences n’a AUCUNE SORTE D’INTERET à part historique. Celui présent dans la TRM n’a pas d’autre vocation que de placer la monnaie libre dans un processus connu du lecteur, et n’a aucune incidence bien entendu sur la TRM elle-même. C’est un fil qui ne s’adresse qu’à ceux qui n’ont pas les capacités mathématiques et scientifiques pour comprendre le sujet, afin qu’ils saisissent que la monnaie n’a pas toujours, n’est pas, et ne sera pas uniquement ce qu’ils peuvent croire consciemment ou inconsciemment. Sur ce point que ce soit Emmanuel Bultot avec « la TRM en détail », @cuckooland avec « la TRM pour les enfants » ou encore François Jortay avec son « allocation universelle » qui reprennent très bien la TRM, l’on parfaitement bien compris, puisqu’à raison ils n’ont eu besoin à aucun moment de citer quelque historique que ce soit.

L’histoire ne sert que les historiens, et internet n’a pas été inventé en étudiant Gutemberg. Cela ne sert que ceux qui veulent croire qu’on peut comprendre le présent et l’avenir à partir du passé, prophétie autoréalisatrice typique, dont se passent parfaitement bien ceux qui ne l’étudient pas. On étudie parfaitement bien des principes théoriques sans étudier une seule seconde leurs auteurs passés.

Je viens surtout de démontrer que tu n’as certainement pas étudié la TRM, que tu cites comme beaucoup sans l’avoir ni étudiée ni comprise, et que donc tu ne sais pas de quoi tu parles comme je viens de le montrer concernant le crédit mutuel. Tu mets aussi en avant des ignorances de bas niveau concernant des trivialités concernant la non-connaissance de la relativité des référentiel l’affichage en laissant entendre qu’afficher comme ceci ou comme cela aurait une incidence sur quoi que ce soit, ce qui démontre une profonde incompréhension du sujet théorique. S’attacher au référentiel TR(M/N) = 0, démontre une profonde ignorance de ce sujet (équivalente à s’attacher au fait que le Soleil tourne autour de la Terre, c’est exactement la même ignorance).

Par ailleurs ta « solution » qui n’est solution d’aucune équation posée nulle part, n’est qu’une modification faite à la main sur une intuition qui ne comprend pas ce que réalise la TRM : la recherche d’un invariant, laquelle « solution » a été postée en 2013 par Bernard Dugas sur le forum Monnaie M, qu’il a nommé « SMS » et qui depuis n’a débouché sur rien du tout.

Un crédit mutuel de ce type, bien que tout à fait réalisable techniquement (à condition de résoudre sa mise en oeuvre technique, ce qui suppose contrairement à ce que tu affirmes en faux de connaître N) ne réalise pas d’invariant, et enfin ignorant le principe de progressivité (ou d’approche différentielle), réalise ce qui se nomme des DIRACS.

Enfin, et comme je l’ai dit à Bernard dès 2013, et que que répète encore une fois ici : je suis le premier intéressé ! Puisqu’en effet la moyenne sera réalisable par tout un chacun, et que tout un chacun serait censé pouvoir avoir son compte quand il le veut pour cela, il nous suffit à tous d’attendre que le bien / ou service, le plus intéressant disponible pour cette moyenne atteinte immédiatement, soit offert à la vente, pour que dans la minute qui suit, je transfère cette moyenne immédiatement chez le vendeur.

Nous attendons donc tous avec impatience que ces biens / services soient disponibles qui soit à la hauteur de cette moyenne, soit 40 ans de production de DU pour la Ğ1, sans nul besoin de nous presser pour mettre en oeuvre, développer et produire, puisqu’elle sera immédiatement disponible quelle que soit la date d’entrée.

Pour la Ğ1, il faudra par contre que l’invariant soit co-produit pendant 40 ans pour réaliser cette valeur d’échange, ce ne sera pas disponible immédiatement ni pour les premiers entrants, ni pour les futurs.

Enfin, puisque pour une monnaie libre la seule création monétaire est le DU = c*M/N, le fait de rajouter la création monétaire initiale M/N « à la main » sans que ce soit solution d’aucun système d’équation posé nulle part, fait que la croissance de la monnaie disponible(t), ne sera pas due au seul DU, mais aussi à ce M/N rajouté. Dès lors l’équation de calcul du DU doit changer, pour respecter une bonne valeur de « c », as-tu réalisé ce calcul ? (ceux qui ont réalisé le module Galilée comprendront parfaitement bien ce point précis).

Et donc in-fine je réitère mes questions avec joie, dans la profonde impatience de pouvoir disposer quand je veux d’une moyenne de pouvoir d’achat sans nul doute tout à fait intéressante :

a) Est-ce commencé ou pas commencé ?

b) Puisque ne pas avoir de compte est équivalent à avoir un compte, je demande le corollaire : je fais comment pour effectuer une transaction ?

Qu’est ce qui est commencé ? Je ne saisi toujours pas la question.

La seconde question ne reprend pas ce que je voulais dire. Ce n’est pas « avoir un compte », mais « avoir un compte et ne pas l’utiliser ». Il y a une subtile différence.

J’ai déjà expliqué ci-dessus pourquoi il est impossible de faire la différence entre « avoir un compte qu’on utilise pas » et « ne pas avoir de compte ». (en ce qui concerne le solde du compte)

C’est de ça que je parlais rien de plus.

Comment faire une transaction. C’est simple: tu vas sur Le Kong: encore une autre monnaie de singe - Martouf le Synthéticien et tu télécharge le fichier qui te permet de construire ton carnet de compte. Puis quand tu rencontres quelqu’un d’autre qui a aussi un carnet tu inscris une transaction. (tout en respectant les règles d’adaptation entre les référentiels de chacun et avoir vérifié que chacun n’a pas dépassé sa limite et bien effectué sa dernière fonte.)

Et si tu veux pas utiliser de carnet, mais fonctionner dans « le don dans une communauté de confiance », c’est aussi possible et c’est même mieux.

Mon envie, c’est d’aller vers une économie du don. Le Kong, n’est qu’une béquille pour aider les gens qui ont peur de se faire abuser et qui doivent inscrire les transactions pour vérifier que personne ne triche.

Ahh, il me semblait bien. Je suis très heureux de voir qu’on a les mêmes bases pour se comprendre.

C’est bien ce que j’avais cru comprendre de la TRM, mais en lisant ci-dessus tes commentaires, j’ai franchement eu l’impression que c’est un sujet inconnu pour toi alors que justement c’est dans ton livre !! (même si ce volet et très incomplet vu que tu sembles avoir une préférence pour les référentiels "jeton valeur")

C’est le coeur de ma présence sur ce post. C’est que j’avais envie de parler de facteur d’échelle.

Dans ton idée il est nécessaire de lisser le versement de cette création monétaire à laquelle chacun a droit. Donc de ne pas tout donner en une fois, mais progressivement.

Je vois que tu es passionné de calcul infinitésimal, ainsi tu proposes de lisser le versement avec un intervalle infiniment petit. Alors que moi, je propose une réflexion sur le fait de ne pas avoir un intervalle infiniment petit, mais un intervalle plus grand. Même de l’ordre d’une génération.

C’est l’essence même des mes posts ci-dessus, avant qu’on commence à discuter de détail sur les analogie que j’ai utilisé pour tenter de me faire comprendre.

Qu’est-ce que ça change vraiment de faire l’égalité non pas « en tout temps » sur la base d’un intervalle infiniment petit, mais sur une un intervalle de 25 ans ?

D’où le fait de mes analogies avec la puissance électrique. Si on mesure une machine à café, elle a des pics de puissance à 2kW pendant 5s, puis rien pendant 1 min… et à nouveau un pic. Les ingénieurs qui ont conçus se principe ont jugés ça plus simple, plus efficace (je ne connais pas les raisons exactes) et à l’échelle de plusieurs minutes on ne voit pas la différence.

Si on mesure la puissance instantanée on voit la plus souvent 0W … et si on a de la chance de tomber au bon moment, 2KW. C’est pour ça qu’un wattmètre propose de mesurer une moyenne glissante dans le temps, avec un intervalle plus long, parfois réglable.

Perso, je trouve qu’ainsi une monnaie dont on mesure l’égalité sur une moyenne glissante peut également être valable pour ne léser aucun individu.

Tout est question de l’échelle à laquelle on observe les choses. A la minute… ou à la génération ??

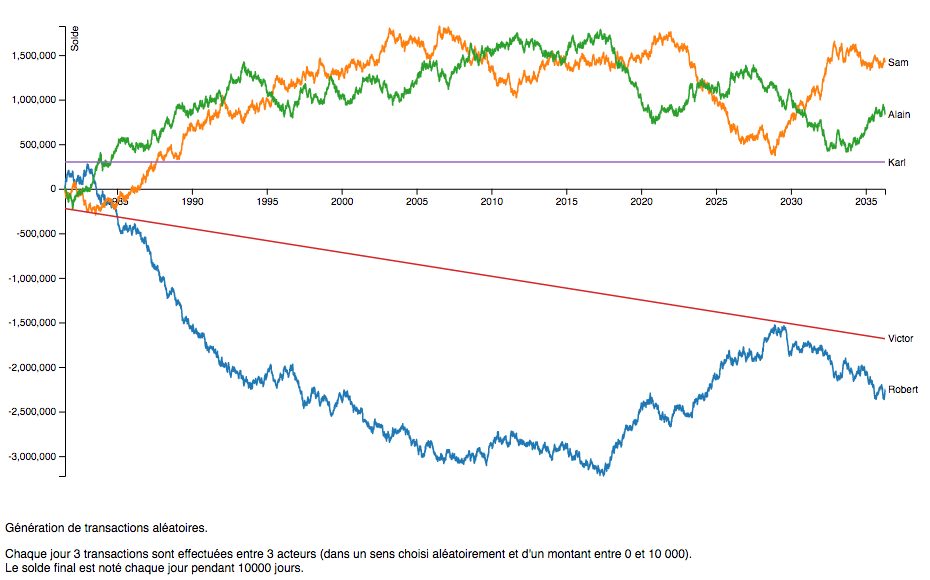

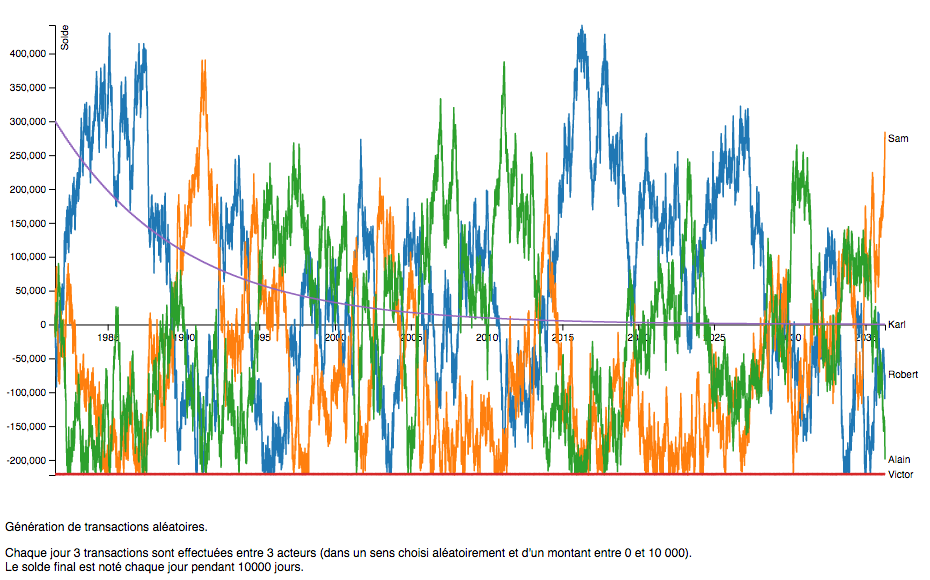

Sur ce point je suis tout à fait d’accord avec toi. Je m’étais d’ailleurs amusé à faire des simulations informatiques de 3 acteurs de crédit mutuel de type SEL classique qui échangent. On remarque qu’il y a rapidement des déséquilibres majeurs.

En effet pas de symétrie temporelle de ce point de vue.

C’est pour ça que ce n’est pas la solution que je prône, mais c’est juste le début du référentiel.

Si l’on veut quelque chose de valable, il est nécessaire de compléter ce référentiel par une limite de crédit. Mais ça ne suffit pas encore.

Ensuite, il est nécessaire d’y ajouter un taux de retour à l’équilibre sous forme de fonte des soldes en direction de l’équilibre. (ici le 0)

C’est l’équivalent de l’entropie qui stabilise les systèmes énergétiques.

C’est dans le référentiel du SEL l’équivalent du DU qui augmente dans un référentiel de type jeton valeur.

Là j’ai aussi fait une simulation on arrive à quelque chose de très différent. La différence entre les soldes des comptes et beaucoup plus petite. Les soldes sont beaucoup plus proche de l’équilibre.

Je vois que tu n’as pas un grand intérêt pour l’Histoire (qui est aussi une science, même si moins « dure » que les maths). Donc si ça n’a pas vraiment d’intérêt, tu peux supprimer ce volet de ton livre. Surtout comme je te l’avais mentionné il y a quelques années. Ce que tu racontes est en bonne partie erroné !

(Il manque la mention de pratiquement tout ce qui à trait à la comptabilité, soit: les tablettes d’argile sumériennes et les bâtons de comptage. De plus comme les économistes et au contraire des anthropologues tu propages la fable du « tout commence avec le troc », en occultant le « don dans une communauté de confiance ». De plus tu indiques l’importation d’or et d’argent espagnol comme source de l’inflation alors que c’est la création de « bon du trésor », donc de dettes d’Etat scripturale qui a généré l’inflation.)

En fait tu reprends beaucoup de fables inventées par des économistes pour justifier leur vision du monde.

C’est ça qui me dérangeait quand je t’avais proposé des améliorations de la partie historique de ton livre. Ça me semblait incohérent de taper sur les systèmes de monnaie injustes et en même temps de reprendre la propagande qui a mené à l’utilisation de ces monnaies.

Peut être que toi tu n’es pas sensible à l’histoire, que les maths et les démonstrations scientifiques dures sont beaucoup plus ton monde.

Mais sache que pour la grande masse des gens, c’est pas la logique et les maths qui arrivent à la guider et les convaincre, mais ce sont les bonnes histoires.

Le « storytelling » est utilisé massivement par tous les grands influenceurs. Mais ce n’est pas nouveau. Depuis la nuit des temps, les humains adorent se raconter des histoires autour du feu, sous l’arbre à palabre, dans des chansons, dans des livres, au théâtre, dans des films et des jeux vidéos.

Ne se focaliser que sur les maths ne va rendre le contenu accessible qu’à des geeks.

Peut être un corolaire du langage utilisé ?

De plus ça me semble aucunement une « démonstration », mais un jugement de valeur car tu n’es pas d’accord avec mon point de vue.

Perso ça me semble impossible de vraiment se mettre à la place de l’autre pour savoir ce qu’il a compris ou non !

Quelle est l’équation de l’univers ?

Ça m’intéresse ?

L’univers existe pourtant non ?

Dans ta vision du monde tout doit être solution d’équation ?

En effet, j’ai beaucoup échangé avec Bernard. Personnellement, je trouve que ses réflexions sont tout à fait intéressantes et pertinentes.

Son travail est essentiellement axé sur l’observation des paramètres qui sont présents dans tout les référentiels d’un système économique. (Les système monétaires étant des cas particuliers de système économique)

Fort de ces observations Bernard a suggéré une relation entre les paramètres d’un système économique qui permet de construire un système économique « équilibré ». (C’est peut être la relation qui te manque. L’équation à résoudre pour trouve un système solution de cette équation ? )

Bernard semble avoir appelé ce système SMS comme tu le mentionnes. Je ne sais pas ce que signifie cet acronyme. Puis il l’a appelé SME, comme Système Monétaire Equilibré. Puis avec le même acronyme c’est devenu « Système de Mesure Equilibré » au moment de la généralisation à toute forme de système économique et pas seulement monétaire. C’est aussi un clin d’oeil au SME qui était le « Serpent Monétaire Européen » dans les prémices de tenter de faire converger les devises européennes pour former l’euro. Au passage à l’euro ce système est devenu « Système Monétaire Européen ».

Au fil de ses travaux Bernard a encore changé le nom, il appelle ça maintenant un Protocole Comptable Equilibré.

Ce que je reproche à Bernard, c’est qu’il ne publie quasi rien de ses travaux. J’ai du lui tirer les vers du nez pour obtenir de temps en temps des documents qui sont taxés de « confidentiel à ne pas publier ».

Il a toute une publication qui est en relecture, mais qu’il tarde depuis des années à publier. Je trouve ça très regrettable. On aurait ainsi beaucoup plus de matière à vraiment comprendre ses travaux et en débattre pour les améliorer.

Or, ces deux systèmes ne sont pas du tout semblable. La seule choses qu’il ont en commun c’est de proposer aux nouveaux utilisateurs de commencer à la moyenne et non pas à la limite inférieur.

Ce qui a provoqué un tollé sur le forum, Jean-Lucien Mazeau s’est fait lynché pour ça.

Je suis également d’avis que ça fausse tout le système si on ne modifie que ce paramètre. (La monnaie démocratique conservant le référentiel jeton valeur, le DU qui augmente et la limite à 0 )

Bernard propose une relation précise entre les paramètres. La limite doit être proportionnelle à la valeur de l’invariant exprimé dans l’échelle locale et inversement proportionnelle au taux de retour à l’équilibre. A ceci on ajout encore une fois la valeur de l’invariant toujours exprimé dans le référentiel local.

Bernard propose de mettre l’équilibre à 0. Ainsi on a pas besoin de connaitre N et le solde des comptes pour calculer la moyenne. C’est trivial comme tu le mentionne ci-dessus.

Donc même si tu ne ne me crois pas, je n’ai pas besoin de connaitre N dans ce système. Imprime ton carnet de Kong et vient faire l’expérience.

C’est très différent du système de monnaie démocratique qui utilise un référentiel avec un DU distribué régulièrement. Le montant du DU devant être calculé.

(et du coup comme tout le monde le mentionne sur le forum, il suffit d’attendre que la moyenne monte au maximum pour se créer un compte…)

Avec un référentiel de type SEL, il n’y a pas de DU à calculer. Juste une fonte des soldes en direction de la moyenne. Ainsi c’est pour cette raison qu’il est possible d’entrer à la moyenne, à 0 . Et on évite ce qui est reproché à la monnaie démocratique. On ne peut pas attendre que ça monte si la moyenne est perpétuellement à 0 !!

Quand tu dis que « un référentiel de ce type ne réalise pas d’invariant ». Je crois qu’on ne discute pas du même système.

Dans un système à DU, comme la Ğ1 , l’invariant est le DU. Mais ce n’est pas tout à fait le cas dans le système proposé par Bernard.

Comme je l’ai indiqué ci-dessus dans la relation qui permet de définir la limite en fonction des autres paramètres. On introduit la valeur de l’invariant dans l’équation.

Cet invariant vient de l’extérieur. Il n’y a pas que l’espérance de vie qui est commune aux humains. Dans le cas présent la proposition est de prendre « ce qui est nécessaire pour vivre » comme invariant.

Cette grandeur économique de ce qui est nécessaire pour vivre est valable à toute époque et en tout lieu. On a là un véritable invariant spatio temporelle qui sert de grandeur économique grâce à laquelle on peut exprimer relativement les unités de mesure d’autres grandeurs économique.

Ce principe à l’avantage supplémentaire à la méthode de la TRM implémenté dans la Ğ1 de pouvoir garantir que périodiquement chacun-e dispose d’une forme de revenu de base suffisant pour vivre.

Le DU est souvent comparé à un revenu de base, mais ce n’est pas son but, c’est un effet secondaire de vouloir créer un système monétaire qui est compatible avec les 4 libertés économiques et le principe de relativité économique.

Ainsi le DU n’est pas fait pour pouvoir en vivre. Il est juste destiné à une adaptation du montant des soldes des comptes en fonction du temps qui passe dans une communauté donnée.

Toujours « ce type de crédit mutuel », donc dans ce que je comprends on parle toujours d’un bête référentiel de type SEL, sans limite et sans taux de retour à l’équilibre relié par une relation.

En effet, avec CE type de crédit mutuel, on a potentiellement des diracs.

Mais tout comme en traitement du signal résout le soucis en écrêtant le signal. Dans le système que je prône, il y a une limite donnée par la relation entre les paramètres. Ainsi il n’y a pas de Dirac, juste une impulsion cadrée en fonction du référentiel défini.

J’en suis très heureux. Donc ma conclusion c’est que tout est relatif. Et pour se comprendre il faut savoir de quel référentiel on parle. De ce que je vois de beaucoup de commentaires, c’est que nous ne parlons pas du même système. Nous n’avons pas de référentiel commun, donc évidemment il y a de l’incompréhension.

J’espère que par mon intervention ici on arrive à mieux se comprendre les uns et les autres.

Ainsi des idées comme « commencer à la moyenne » semble une hérésie vu d’un référentiel jeton-valeur dans lequel on a un DU. Mais dans un référentiel de type SEL avec fonte des soldes + limite et moyenne à 0. C’est quelque chose de tout à fait faisable et normal.

D’où le fait qu’il n’y a pas de différence de solde entre un compte qui est inutilisé et une personne qui n’a pas de compte. Ce qui entraine comme je le disais que « tout le monde a virtuellement un compte ». Ainsi le moment de l’ouverture du compte importe peu. Contrairement à la Ğ1 où le moment d’ouverture d’un compte crée une différence entre les utilisateurs jusqu’au moment d’atteindre la moyenne.

En changeant ainsi de référentiel, on supprime le DU !

Le fait d’éliminer le DU est aussi une hérésie du point de vue de la TRM, car c’est ce qui crée l’invariant. Hors comme je l’ai montré ci-dessus. Il y a d’autres manières de créer un invariant spatio-temporel entre les humains. L’espérance de vie n’est pas le seul point commun entre les humains d’une communauté bien heureusement !!

Mon but dans les systèmes économiques est de favoriser le système de « don dans une communauté de confiance ». Ce système est le plus naturel et encore largement majoritaire dans toutes les relations humaines qui n’ont pas été monétisées.

Il a juste un souci pour être pratiqué dans des grandes communautés. Le Kong est un système de comptabilité que je propose comme béquille pour aller vers un système de don dans une communauté de confiance.

Je pense que l’incompréhension est au niveau de la masse monétaire disponible. C’est à dire le nombre d’unités utilisables par « l’ensemble des membres ».

Quand on convient d’un système avec une moyenne qui restera à zéro avec des comptes en négatif. Alors le nombre d’unités en circulation est infinie! Donc on n’as aucun point de référence, pour un prix en rapport avec la masse monétaire.

Si on convient d’une limite basse à -3000 unités (par exemple) alors la masse monétaire disponible devient 3000 * N (N 'étant le nombre de membre). Cela devient un peu plus clair car là on a une moyenne par membre de 3000 unités disponible. On peut donc déjà comparé nos prix à la masse moyenne disponible par membre.

Ce système serait équivalent à un système ou l’on « donne » 3000 unité à chaque membre à son entrée dans système, avec une limite basse à zéro.

Problème 1 : Quand de nouveaux membres entrent dans le système, la masse moyenne reste la même, mais la masse globale augmente subitement, sans que la quantité de biens et services disponibles augmentent immédiatement. Il y aura donc une inflation par a coups.

Problème 2 : Que deviennent les unités des membres qui sortent du système? Il est impossible de les détruire. Donc la moyenne par membre augmente à chaque « départ » d’un membre. Difficile donc à mesurer surtout quand le nombre de membre commence à dépasser un certain seuil.

Si on « donne » la nouvelle moyenne à un entrant on le privilégie par rapport à ceux qui était là avant. Si on lui donne l’ancienne moyenne il est lésé par rapport a ceux qui était là avant. Et cela sans possibilité de rattrapé cet écart.

SI un membre entre, dépense tout et sort aussitôt, on a une inflation incontrôlable! (Un des principaux soucis des SEL, je crois)

Le DU quotidien évite ces problèmes, le nouvel entrant ne devient pas « riche (de monnaie) » tout d’un coup, s’il part il aura créé sa part en fonction de son temps de présence dans le système. De plus l’augmentation du DU en proportion de la masse monétaire moyenne fait qu’un entrant tardif n’est pas lésé par rapport à un entrant précoce.

Le tout en entrainant en plus un lissage vers la moyenne pour tout les membres. Quelle merveille!

J’arrête là, ça fait partie des fils où les réponses ont été données, et où le contradicteur est devant la nécessité d’apporter la preuve expérimentale de son choix.

Alors tout dépend du système dont on parle…

Les critiques que je vois ici concernent le système des SEL (et là je suis d’accord avec ces critiques) et pas le système que je prône.

C’est un raisonnement très lié à un référentiel de jeton valeur. C’est se focaliser sur les unités monétaire et pas sur « le pouvoir d’achat ». Le droit de tirage sur les biens et services d’une communauté. Avec le Kong je préconise l’utilisation d’une comptabilité en mode direct et pas en mode compensatoire. On fait comme une compta de son stock et pas de la monnaie en stock. (encore un renversement de référentiel… que signifie le + du solde ?)

Ainsi avoir un potentiel ne change strictement rien tant qu’il n’est pas dépensé !! Si je met ma limite à 3000 ça ne veut pas dire que je dépense qq chose.

Tout comme si je reçois 3000 unités (comme 3000 pièces modèle jeton-valeur)

Donc l’important c’est pas le nombre d’unités. L’inflation ne vient que si ces unités circulent.

C’est ainsi que de nos jours les banque centrales font gonfler la bourse, mais sans que ça crée de l’inflation. Car les masses monétaires sont figées.

Dès qu’un achat est réalisé avec un potentiel, il y a toujours adéquation dans un référentiel de type crédit mutuel entre unité monétaire et biens et service échangé.

Donc si la quantité de biens et services disponibles n’est pas là. Le potentiel monétaire ne pourra pas être dépensé… ainsi on va à nouveau forcé à l’adéquation entre les deux.

C’est justement le rôle du crédit bancaire dans l’économie, c’est d’anticiper la création de biens et services. La Ğ1 en limitant le crédit force les gens à faire des crowdfundings. (vu que capitaliser ne peut pas se faire sur un trop long terme)

Faux.

C’est le rôle du Taux de Retour à l’Equilibre. Tout solde diminue avec le temps en direction de l’équilibre. Donc dans un temps fini, connu, un compte arrive à 0.

ça rejoint la première remarque. Avoir un potentiel ne veut pas dire être capable de le dépenser ! Donc il faudra trouver les biens et services équivalents. Il n’y aura pas inflation (en tout cas pas de type monétaire) si la personne dépense tout pour acheter des biens et services existant. On aura création de richesse.

Dans le Kong, il y a une toile de confiance dans le carnet. Ainsi toute personnes est sensée n’avoir qu’un seul potentiel. Donc si elle entre dépense tout et ressort… elle va devoir vivre de son revenu de base ensuite, si un jour elle décide de revenir. Ça freine déjà ce genre d’ardeurs.

J’explique pourquoi c’est totalement inégalitaire en quelques lignes dans mon livre « La monnaie libre : l’essentiel », où on se place dans un petit village qui crée sa propre monnaie avec dès le début distribution d’un coup de toutes les unités monétaires à tous les nouveaux :

C’est aussi simple que cela.

Et le fait de commencer « à zéro » ne change absolument rien à l’affaire. Cela revient par exemple à dire que le nouveau venu peut dépenser immédiatement jusqu’à la limite négative, qui n’est autre que le zéro d’une monnaie avec des « jetons », comme tu les appelles.

Je comprends tout à fait ton inquiétude. Ça rejoints ma réponse au post précédent. Pour moi c’est pas si grave.

Car la probabilité qu’une personne grille tout son potentiel d’un coup, n’est probablement pas si grande. La toile de confiance, bien qu’imparfaite va limiter d’autant plus ce comportement.

Et dans tous les cas, avoir un potentiel c’est pas le dépenser. Si il est dépensé, c’est bien. Cette monnaie n’est pas perdue. Elle va dans les poches des autres. Et avec le principe de taux de retour à l’équilibre, dans un temps fini tout rentre dans l’ordre.

C’est déjà très différent de la situation actuelle avec des crédits quasi gratuit, vu que les taux d’intérêt sont très bas et que des roulements de crédit journaliers sont fait. C’est de l’argent gratuit pour les gros… et l’assèchement de l’économie réelle pour les petits…

Avec le Kong. On a une relation entre les paramètres qui limite les chose. On a pas une quantité infinie de monnaie. Ça ça fait réfléchir au moment de flamber…

Dans la Ğ1 si une pizzeria devient populaire et que tout le monde veut aller manger des pizzas

là… on a aussi une distortion, mais ça ne semble gêner personne !

Perso l’avantage de pouvoir des investissements prends le dessus sur les inconvénients. Mais je comprends qu’on soit d’avis différent. Merci de l’indiquer.

Dans ce cas en effet, ça ne change rien.

Mais l’avantage de mettre la moyenne à 0, c’est surtout de se ne pas avoir besoin de la connaissance du nombre d’utilisateur et du niveau de soldes de chacun. Ça c’est un net avantage !

à Henri, aucun soucis !

à Henri, aucun soucis !