Cette information me manquait dans mes simulations. Je testerai ça à l’occasion.

OK.

Car j’avais essayé de simuler ces choses là, et j’obtenais des résultats différents en fonction de N, et en fonction du rapport du solde du compte prêteur à la moyenne M/N.

======================

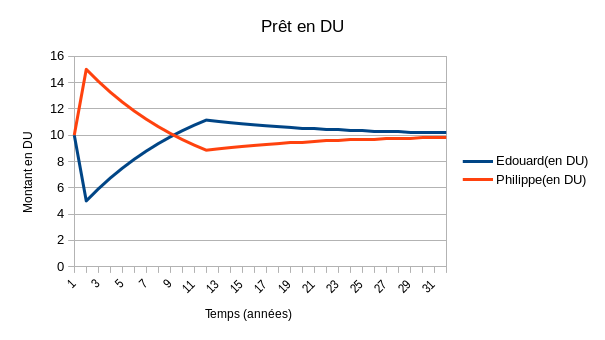

Prêt en DU : avec 2 individus.

pret en DU.ods (23,4 Ko)

=====================

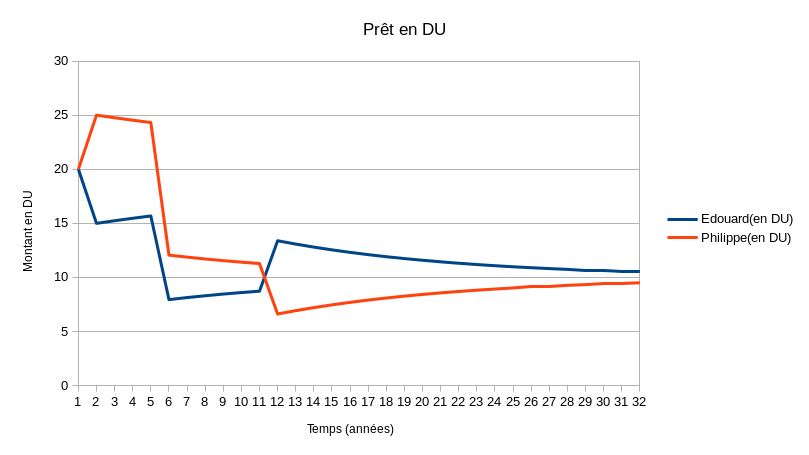

J’ai tenté de faire varier N mais je vais devoir refaire ça car je ne suis pas sûr du résultat.

Si N double:

pret en DU(remboursement en 1 fois-N divisé par 2):

======================

Ce sont des essais, mais je ne suis pas sûr qu’ils soient rigoureux.

J’ai l’impression que les choses se comportent différement si :

- Les remboursement d’un prêt se font d’un coup ou bien dillués dans le temps

- Le compte prêteur est en dessous, égal ou au dessus de la moyenne lors du prêt @ljonathanl

- si le pret/remboursements sont mesurés en Ğ1, en DU, en relatif à M/N

- si le prêteur est un compte membre @ljonathanl

Tout en sachnat qu’il est possible de paramétrer un prêt/remboursement en DU et de regarder l’évolution en Ğ1 et inversement.

=======================

Il faudrait faire de réelles simulations. Je pense pouvoir le faire mais pas dans l’immédiat.

J’imagine que d’autres seraient intéressés dans l’idée ? Je pense à :

@yyy @ljonathanl @Thatoo @Maaltir @inso @cuckooland @jytou comme ça à chaud.