Non yyy, par exemple :

J’ai prêté 200 DU en octobre 2017 puis on me les a rendu aujourd’hui alors que M/N a doublé en ce labs de temps .

1 « J'aime »

Je répondais a Attilax sur le fait de prêter et rembourser la même part relative de monnaie

Relative par rapport à quoi?

À la masse totale.

Si je prête 100 junes qui représente 10 DU et qui représente 1 millionième de la masse monétaire, et que 6 mois plus tard la personne décide de me rembourser et que la masse a doublé, et que le DU est passé de 10 junes a 10.01 junes, elle doit me rembourser 200 junes (1 millionième à ce moment là), donc 19.98 DU à ce moment là, presque le double en DU.

En fait dans ce cas de figure tu rembourseras 1 seul DU, mais ce DU représentera 2 fois la quantité de Ğ1 prêtée 6 mois plus tôt.

1DU à terme du prêt = 2 DU anciens en quantité de Ğ1.

1 « J'aime »

On est pas encore en monnaie pleine ^^

Et en monnaie pleine si N varie beaucoup on s’écarte de la monnaie pleine !

1 « J'aime »

Non plus , si N varie on se rapproche de la monnaie pleine quand même mais pas de façon identique :

Oui, mais en monnaie pleine, si N varie grandement, on s’écarte de la monnaie pleine. Mais oui après on s’y rapproche de nouveau.

Dit autrement :

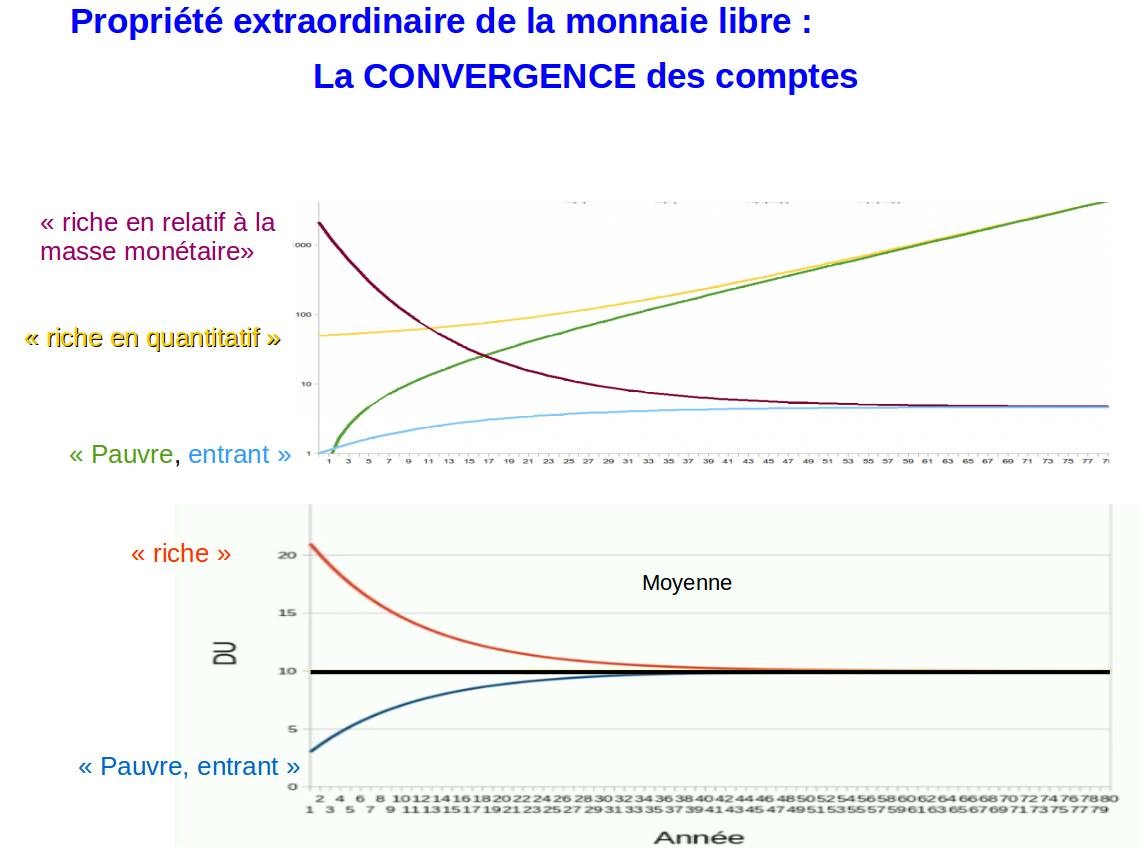

En monnaie pleine la moyenne vaut environ 3742 DU. Si N varie grandement la moyenne ne vaut plus ça, mais petit a petit, au fil des jours, elle reconvergera vers 3724 DU.

Donc pas d’inflation ni de déflation, le DU est stable (se stabilise dans le temps aux variations de N) et peut être prêté sans calcul tiré par les cheveux.

1 « J'aime »

Pas d’accord.

Aujourd’hui la masse monétaire est d’environ 240 000 DU, en Mars dernier après l’équinoxe elle était d’environ 120 000 DU.

Le DU n’a pas bougé en quantité de junes, mais il représente deux fois moins de monnaie par rapport à Mars si on compare à la masse monétaire totale de Mars et de maintenant.

Exemple en monnaie pleine :

Après un équinoxe, la moyenne est de 3742 DU. 6 mois après , si N n’a pas varié, elle est à 3742+365.25/2=3924.625.

3924.625/3742 = 1.0488.

4,88% après 6 mois? Ce pourcentage me dit quelque chose…

Revalorisation du DU de 4.88% (si N n’a pas varié), la totalité des comptes exprimé en DU chute de 4,88%, donc la moyenne aussi, bim, moyenne de nouveau a 3742 DU. Le DU représente de nouveau la même part relative de monnaie qu’à l’équinoxe d’avant. Entre temps, surtout juste la veille de l’équinoxe, même si N ne varie pas, ya quand même un ptit 4-5%.

1 « J'aime »

J’ai pourtant prêté 200 DU lorsque la masse par membre était deux fois moindre (N beaucoup plus petit qu’aujourd) et récupéré mes 200 DU aujourd’hui sans perdre de pouvoir d’achat bien au contraire en prêtant à ceux qui sont proches de moi j’ai facilité , developé par cela le marché dans mon environnement.

Comme quoi blablater sur des chiffres sans les utiliser ne sert pas à grand chose.

Ton exemple personnel et ponctuel prend en compte la valorisation de la june, hors là je réponds plutôt à la remarque de Nomi sur la convergence des comptes.

Bien sûr que si on prend en compte la valorisation ou dévalorisation de la june, l’emprunt devient un pari sur l’avenir : est ce que ça vaut le coup de perdre du pouvoir d’achat maintenant pour en recevoir au moins pareil, voir plus, plus tard ? Pour avoir au moins ce même pouvoir d’achat plus tard, combien dois-je gagner de junes ? Quels seront les prix à ce moment là ?

Cependant, sans prendre en compte cela, si on souhaite juste supprimer l’effet mécanique des comptes qui diminuent, il vaut mieux parler en part relative de monnaie, et je réponds que le DU ne permet pas cela, sauf en monnaie pleine, avec N qui varie peu, et en comparant deux DU espacés d’exactement 6 mois.

Mais oui, on y arrive, si en prêtant on souhaite s’assurer qu’on conservera voir augmentera le pouvoir d’achat perdu, il faudrait une monnaie dont l’appréciation des individus ne changent pas. Impossible !

Mais si on souhaite juste prêter sans parier sur la valorisation ou dévalorisation de la june, vaut mieux rembourser une part relative de monnaie qu’un nombre fixe de DU je pense.

Svp, Je suis nouveau et j’essaie de comprendre pour mieux vous suivre

Merci en avance pour votre indulgence.

Pourquoi votre exemple avec DU ?

D’où provient ce chiffre «10,2» dans votre calcul -» 10 000/ 10.2= 998 DU

Bonjour fcpro, et bienvenue sur ce forum ![]()

Au moment où Jean-F avait posté ce message, en juillet 2018, le DU était de 10.02 junes, tout simplement ![]()

Donc 10 000 junes en juillet 2018 correspondent à 998 DU du printemps/été 2018. Aujourd’hui en novembre 2018, les 10 000 junes correspondent à 996 DU de l’automne/hiver 2018 (le DU change à chaque équinoxe, c’est à dire au début du printemps et au début de l’automne ![]() )

)

Je réponds à ta question ?

Oui Merci !

Le terme «DU» est pour Dividende Universelle - c’est ça !?

Tout à fait ![]()

Tu as un lexique ici : Lexique/Glossaire

Mais si tu découvres la monnaie libre, ou alors si tu souhaites avoir plus d’informations, je te conseille vraiment de lire ce guide : 00 - Intro : Guide du débutant en Monnaie Libre Ğ1 / "June"

Il est vraiment bien fait ![]()

Un gros Merci pour votre support. Avez-vous des Québecois à bord ?

Jette un oeil sur cette carte des utilisateurs de Cesium qui ont référencé leur leur pays : https://g1.duniter.fr/#/app/wot/map?c=47.2792:-69.4336:5

All right «cool» cette map !!!

Merci.