Toujours vérifier ce qui est expliqué oui.

Cela est pertinent pour toute explication.

Soyez cohérent , vérifiez et publiez ici comme

J’ai fais , le texte de loi belge correspondant.

Toujours vérifier ce qui est expliqué oui.

Cela est pertinent pour toute explication.

Soyez cohérent , vérifiez et publiez ici comme

J’ai fais , le texte de loi belge correspondant.

A noter que le sujet du fil : « Comptabilité TVA & Impôts lorsqu’une entreprise vend et achète en monnaie libre »

Rejoint le sujet : « Comptabilité TVA & Impôts lorsqu’une entreprise vend et achète en X » pour tout X.

Pour répondre à la question, une crypto monnaie est considérée comme un actif, de ce fait un échange d’unités de crypto monnaie contre un autre produit (donc un autre actif), est assimilable à du troc ou autrement dit, de la vente par compensation.

En sommes, vendre un produit en G1, BTC, ETH ou autre, sans conversion en Euros donc, c’est comme si vous aviez échangé ce produit contre un autre objet.

En vente par compensation, la TVA reste due, mais comme le précise cette page: Le troc entre entreprises : quel traitement comptable et fiscal ?, si on fait attention à équilibrer vente et achat, c’est à dire qu’il n’y ait pas de différence de valeur ajoutée, alors la TVA déduite équivaut à la TVA perçue et il n’y a donc pas à verser quoique ce soit (puisque ça s’annule).

Actuellement il y a un vide juridique quant à la valorisation des actifs numériques n’ayant pas de prix de marche (i.e: n’étant pas côté sur une plateforme d’échange), qui fait que leur valorisation est à la discrétion du déclarant, mais il faut cependant décrire la méthode de valorisation utilisée:

« Le marché secondaire des jetons n’étant pas mature, le commentaire IR 3 sous l’article 619-16 exige que les informations ayant concouru à la détermination des valeurs vénales soient communiquées : notamment, les informations quant à l’existence ou non de cotations par des plateformes spécialisées, ainsi que celles relatives à l’existence de volumes d’échanges significatifs doivent être mentionnées en annexe »

Vous pouvez estimer la valeur vénale en euros comme bon vous semble pour vos prix en G1, mais vous devez justifier cette valorisation.

Évidement comme il n’y a pas de prix de marché (pas de cotation), vous pouvez bien justifier comme vous voulez, à voir ensuite si l’administration y trouve quelque chose à redire (mais à mon avis ils ont d’autres chats à fouetter).

Elle devra cependant être supérieure ou égale au prix coutant que vous avez engagé pour l’élaboration du produit (matières premières, salaires, …) et où prix d’achat HT du produit dans le cadre d’une activité de revendeur (la vente à perte étant interdite).

Et si le produit est couramment vendu sur le marché euros, il vaut mieux que l’estimation ne soit pas trop éloignée du prix moyen pratiqué sur le marché, qui sera certainement ce que retiendra l’administration en cas de contrôle de votre estimation.

Évidement, si vous vendez également ce produit en euros, et si l’estimation Euros que vous faites du prix de vente en G1 est différente du prix pratiqué en Euros, l’administration peut considérer votre valorisation comme erronée en disant que c’est le prix de vente euros que vous pratiquez qui fait référence, et si la TVA perçue sur ce dernier est plus importante que la TVA déduite des achats effectués par ailleurs, alors il y aura une TVA à verser (en euros).

Dans ce cas (vente disponible à la fois en euros et en G1), il semble plus raisonnable de pratiquer un prix mixte pour la vente en G1, la partie euros étant alors le montant estimé permettant de payer les charges, taxes (dont TVA) et impôts.

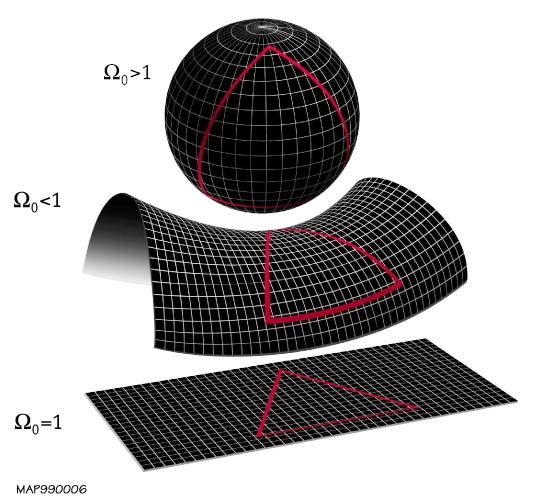

Quelle est la valeur d’équivalence de la distance entre deux points, dans un espace non-euclidien, avec la distance entre ces mêmes deux points mesurée dans un espace euclidien ?

Très bonne remarque, j’ai reformulé pour parler d’estimation plutôt que d’équivalence.

Quelle est l’estimation du volume d’un trou noir, selon qu’on le considère depuis l’espace extérieur, ou bien depuis l’espace intérieur au trou noir ?

Tout est relatif  Et il est clair qu’estimer strictement quelque chose sans définir le référentiel, et à fortiori quand il n’y en a pas, cela est impossible.

Et il est clair qu’estimer strictement quelque chose sans définir le référentiel, et à fortiori quand il n’y en a pas, cela est impossible.

Donc cela ne peut se faire qu’au doigt mouillé. Et si un jour l’administration y trouve à redire, ce sera à elle de le justifier.

Évidement, comme je l’ai dit, si le produit est vendu, et donc d’ores et déjà valorisé, aussi en euros, l’administration ne se cassera pas la tête et estimera que la valeur de référence est le prix en euros, pour calculer la TVA.

De même, si c’est un produit vendu couramment en euros, elle prendra comme valeur de référence euros, le prix de marché moyen de ce produit, pour calculer la TVA. Donc l’estimation proposée par le déclarant ne doit pas être trop éloigné de celui-ci et doit être au moins égal au prix coutant en euros du produit (la vente à perte étant interdite).

Non seulement justifier une valeur en euros est très subjective : je pense que certains pourraient défendre et justifier qu’elle tend vers zéro (j’imagine que nous en connaissons tous) ou au contraire qu’elle tend vers l’infini.

Mais certains peuvent défendre que selon eux, comparer la valeur de la G1 en euros, correspond à mesurer une distance avec des kg.

Ceci dit les lois sont faites, interprétées et appliquées par de simples humains avec leurs limites. J’imagine mal faire comprendre cela à l’administration fiscale, et pas beaucoup plus à un juge si je devais me défendre face à un tribunal…

Oui… Par contre si j’utilise l’entièreté de la G1 perçue pour engager des gens pour aider à la production et à l’entretient du verger, alors j’aurai une chance de ne pas avoir à payer de TVA.

Puisque là il y aurait équilibre entre TVA à payer et TVA à récupérer… Mais c’est pas sûr…

De toute façon je ne devrait pas avoir assez d’entrées que pour être soumis à la TVA…

Je dois vérifier…

Et c’est bien parce que les lois sont interprétables et qu’il existe par ailleurs des vides juridiques, que les tribunaux existent ![]()

Pas faux…

Qui sait, et ils pourraient un jour nous donner raison.

Voilà , quand le référentiel de mesure , d’estimation différent est non défini (comme typiquement la monnaie non libre d’etat ) alors il n’y a pas de possibilité de transformation d’un référentiel à l’autre.

L’administration fiscale légale ne peut rien justifier « au doigt mouillé».

Conclusion : l’administration ne peut pas considérer une valorisation en DU de ğ1 comme erronée ou comme sous ou sur évaluée.

Oui, mais osera t’elle quand même, du haut de son « autorité », le faire ? On sait très bien que l’état n’agit pas toujours de façon rationnelle, ni ne fait des lois toujours rationnelles

Tout dépend du référentiel depuis lequel est mesuré la rationalité, ainsi que de l’unité de mesure de la rationalité.

Par exemple une mesure comme « bailloner l’opposition » ou « noyer l’opposition avec une opposition contrôlée », pourrait être mesurée comme irrationnelle du point de vue des Droits de l’Homme, mais pourrait s’avérer comme étant parfaitement rationnelle du point de vue d’une dictature.

Aussi le constat qui serait « voilà que l’État met en place une mesure irrationnelle » ne ferait in-fine qu’indiquer que les observateurs O1 et O2 en apparente contradiction, ne sont pas in-fine pas dans le même référentiel de mesure, ni n’utilisent la même unité de mesure.

A noter que le fait de partager une même unité de mesure entre référentiels distincts, suppose d’établir qu’il existe un point de transformation invariant entre les deux.

En parlant de l’assemblee législative et de ses hypothétiques décisions raisonnées ou pas , légitimes ou pas , Il s’agit de spéculation et d’un hors sujet qui ne respecte pas la charte du forum ici , qui ne concerne en rien la production et l’utilisation du DU de ğ1.

Autrement dit , Les « oui mais» empêchent souvent l’éveil et la compréhension.

Cette réponse m’aidera a expliquer pourquoi je ne peux appliquer de conversion. Merci.

Je concois qu’un raisonnement rationnel depend des connaissance et des objectifs d’une personne. Mais ne penses tu pas que parfois les raisonnements et decisions ne sont parfois simplement pas rationnels?

L’éveil et la compréhenssion sont des choses fort interessantes pour aborder des concepts, mais comprendre les réalités du terrain sont aussi de l’eveil et de la compréhenssion.

Et cela a, il me semble, toute sa place sur ce forum, surtout si cela permet d’integrer la monnaie libre, dans un commerce. Quand bien même cela n’est necessaire que pour l’une ou l’autre personne.

Définis rationnel, avec une unité de mesure expérimentalement vérifiable (réfutable) de la rationalité, soit R[p] et alors seulement, étant donné un phénomène p, et une mesure expérimentale de la rationalité R[p], il est possible de répondre si R[p] est positive, nulle, négative, voire imaginaire, voire ni positive, ni nulle, ni négative, ni imaginaire.

Il n’y a pas d’autre réponse.

« C’est pas faux »