Je voudrais savoir quelle est le % que les intérêts représentent dans la masse monétaire globale M3 €.

Le but d’avoir une base de calcul claire de notre asservissement actuel, pour commencer à imaginer et même à mesurer l’immense champ d’espoir que représente la June.

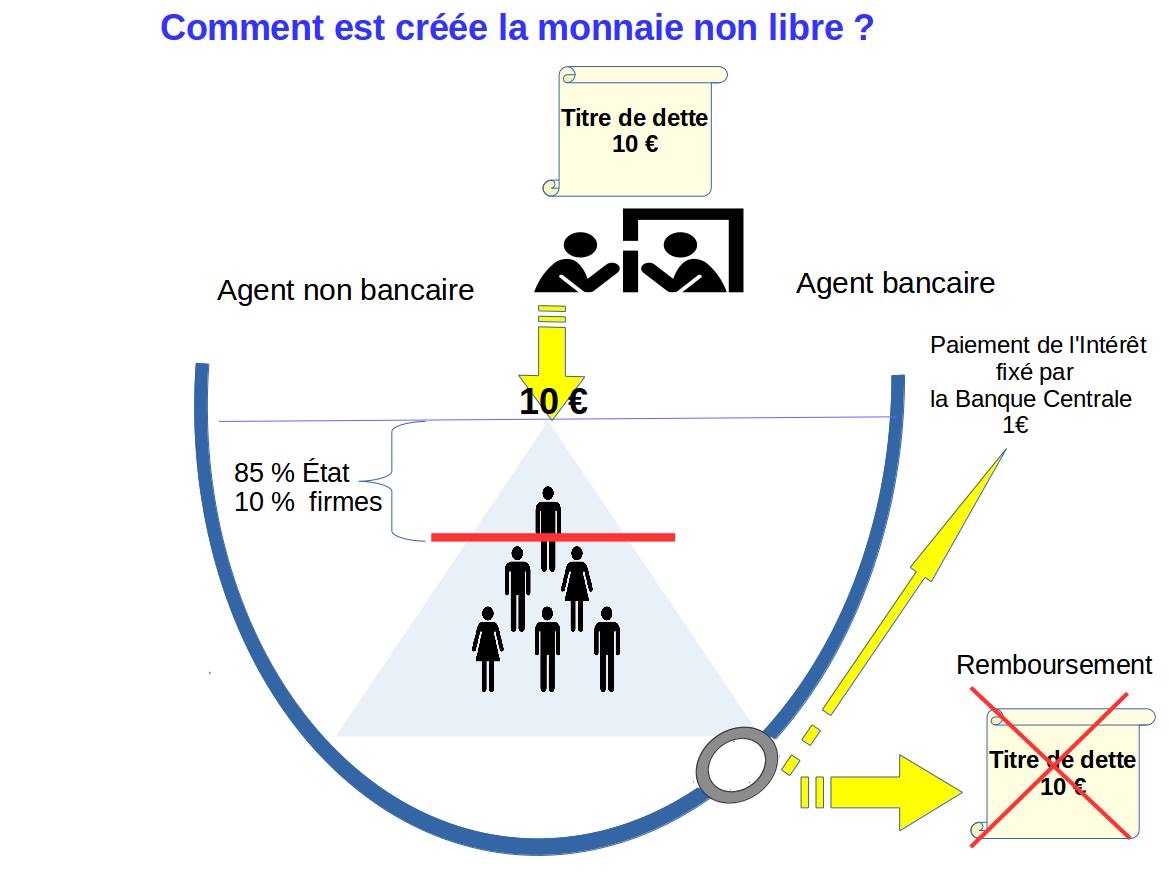

Si une banque te dit qu’elle te doit 10, et que tu lui doit 12, la masse monétaire est de 10, et l’intérêt de 2. Mais ces 2 ne font pas parti des 10. Pour rembourser les intérêts, il faut que la banque accepte de t’acheter des biens et services contre suppression de cette dette supplémentaire de 2, sans que ça implique les 10 autres unités.

Asservissement car l’intérêt actuel est forcé et obligatoire car le système actuel ne fonctionne pas sans, et émis par une minorité qui s’en retrouve privilégiés. Dans le monde de la june, il y aura aussi des gens et des banques qui prêteront avec intérêts, mais sans que ça soit forcément de l’asservissement ^^ car l’intérêt n’est pas nécessaire, et personne n’est privilégiés pour proposer cet intérêt.

Cette affirmation selon laquelle les intérêts ne sont pas considérés comme circulants, ne me convient pas.

En effet, la banque détruit mes remboursements, si bien qu’il ne reste que les intérêts sur son compte.

Quant à moi, si J’ai acheté un bien qui se dévalorise, quand le créditt de la banque est remboursé, il ne me reste qu’un bien représentant une fraction du capital, dont l’estimation peut beaucoup varier, et à condition que je trouve acheteur de mon bien.

On a donc d’une côté la banque possédant de + en + d’intérêts en circulation et des capitaux de monnaie scripturale qui s’auto-éliminent en permanence ; et de l’autre, une population dont l’effort de remboursement du capital a été confisqué, et celui des intérêts spolié au profit de la banque.

Ce n’est pas le cas justement. Elle dit qu’elle te dois 10 et que tu lui dois 12. Quand tu fini de rembourser ces 10, la banque ne te dois rien (la monnaie en circulation a été détruite) mais tu lui dois encore 2, quand bien même il n’y a plus de monnaie en circulation ! Et quand tu rembourse l’intérêt, la banque supprime le fait que tu lui devait 2. Mais ces 2 ne sont pas sur un compte.

Si tu ne me crois pas je vais devoir citer mes sources mais je ne les ai pas sous le coude

Attention Bernard , le thème « code monétaire » concerne la monnaie libre.

(Concernant la monnaie non libre émise par le crédit il existe plein d’autres forum et réseaux d’echanges pour t’aider à comprendre que l’interet appelé du coup Intérêt manquant n’est pas compris dans le crédit )

Ce schéma est validé par un des plus anciens conseiller à la Banque de France toujours vivant Francois Morin.

(Parce que son collègue b Maris n’est plus la pour témoigner du système inique de création/destruction de la monnaie dette )

Faut chercher des explications sur la « monnaie scripturale » et les « réserves fractionnaires », mais pas mal sont incompréhensibles, longues, de sources louches et mal expliquées… Je peux essayé de trouver des explications courtes, claires et sur des sites officiels

À une heure , le conseiller à la banques de France valide précisément le schéma de création/destruction et prélèvement d’interet (Le prix du service ) par les banques.

L’intérêt manquant ne peut pas être rembourser sans puiser dans le principal d’un autre crédit. Ce qui entraîne mécaniquement une chaîne de Ponzi.

Oui, les intérêts perçus par la banque sont des profits, des bénéfices. Ils peuvent provenir du principal d’un crédit, ou d’un bénéfice banquaire. Ils sont donc aussi dans M3 puisque dette ou bénéfice ceci est de la monnaie, donc présent dans M3.

Voir sur mon site les sources du fonctionnement de la monnaie dette, documents de la banque d’Angleterre et de la banque de France.

Et pour l’intérêt manquant, voir ma demo minute.

Désolé mais c’est faux La banque peut quand même dépenser la monnaie de l’intérêt, il peut donc être remboursé sans puiser dans le principal d’un autre crédit (mais c’est mieux pour elle de ne pas le faire ).

Quand tu fais un prêt à une banque, elle dit simplement :

Moi la Banque je te dois 10

Toi tu me dois 12

Si tu rembourses 10, on arrive donc à :

Toi tu me dois 2

De là, la banque peut t’acheter une partie de ta production ou de ton patrimoine pour 2, l’intérêt peut donc être remboursé.

(C’est bien pour ça qu’on parle de monnaies scripturales : c’est juste de la compta !

Après c’est sûr, pour une démo on est obligé de passer par des billets physiques )

Par contre si la banque ne t’achète rien, c’est plus rigolo (pour elle) :

Elle vient te voir, te dit que tu peux pas rembourser, tu tombes en faillite, t’es obligé de vendre ta maison ou ton entreprise… qu’elle rachète à moins cher pour « éponger ta dette ».

Qui conduit au Choix 1, dans lequel la banque récupère 5% par an (pour ici acheter 1h de travail) et dans lequel celui qui s’endette retourne à l’état initial : il a 100, et doit rembourser 100.

Un gamin de 10 ans à qui j’ai expliqué le mécanisme de création de monnaie non libre par le crédit m’a rétorqué en guise de conclusion :

Bein c’est simple , si je produit 10 unités et que je dois ramener 10 alors de facto je dois développer une activité lucrative pour aller chercher les 10.

Si je dois aller chercher 2 de plus (l’intérêt , le service bancaire ) alors je dois de facto intensifier ma rechercher de profit économique au travers le puisement dans les crédits des autres, l’exploitation de leur activité de service et au travers l’exploitation des ressources naturelles lucratives.

Le mécanisme capitaliste ecocidaire semble plus simple à comprendre pour les enfants qui n’ont pas été encore conditionnés que par les adultes conditionnnés.

M3 c’est la monnaie scripturale en circulation. Dans l’exemple, la banque dit qu’elle doit 10 à quelqu’un, la masse monétaire scripturale est donc de 10, pas de 12.

Mais je vois ce que tu demandes, dans l’exemple ça serait 12/10=1.2 donc 20% d’intérêt c’est ça ?

Pas sûr qu’un document liste la quantité des intérêts demandés par toutes les banques commerciales de la zone euro Mais si par exemple on imagine un taux moyen pondéré d’intérêt, aller on va dire juste de 2% par an, j’imagine que les banques commerciales ramassent 2% de la zone euro chaque année.

Donc sur 50 voitures produite, 1 voiture. Sur 50 maisons construites, 1 maison, etc… tout ça pour gérer pour nous l’outil comptable commun des échanges

En effet, cette démo est bien du niveau d’un enfant, c’est pourquoi elle ne me satisfait pas.

Je te sens bloqué dans tes dogmes et catéchismes. En occitan on dirait que tu répapio. La première fois qu’on te lit, on se dit : ha, c’est intéressant, ça. La seconde on se dit qu’on a déjà vu ça, et la troisième on ne retient que l’arrogance du propos.

Il s’avere Bernard que visiblement tu ne comprends pas encore la création monétaire pour la simple raison que tu ne t’ai pas libéré du « connu» ou plutôt de ce qui est cru comme connu.

Parce que Les banques ne font que vendre un service, libre à chacun de produire un service alternatif au leur et d’enfin pouvoir abandonner les effets de ce type de création monétaire sur l’économie qui en découle.

Un enfant comprend assez aisément aussi que face à une unité de mesure qui pose problème, il n’est pas pertinent de chercher à s’opposer à son producteur (parce que cela le renforce dans son pouvoir ) quand il suffit de créer l’unite de mesure alternative qui permet de facto d’abandonner le pouvoir des producteurs de l’unite de mesure problématique et ses effets qui découlent de son utilisation.

")