Merci Vincent, je vais m’en inspirer dans mes explications.

J’aimerais malgré tout approfondir l’étude de l’utilisation de la partie intérêts non détruite car je concois mal que toute cette monnaie soit aussi simplement utilisée par les banques pour leurs frais, cela me semble incomplet comme expliquation mais cela peut déjà convenir devant un public non averti en attendant mieux.

@alfybe, en lisant les réponses que l’on a donné, tu dois comprendre qu’il n’existe pas de concepts de « partie intérêts non détruits ». Il est à mon avis beaucoup plus simple de ne pas considérer les intérêts comme une partie d’un crédit, mais comme un frais de service.

Comme toute entreprise (genre Apple qui a une réserve monétaire tellement monstrueuse qu’il pourrait acheter un pays), la banque se sert de ces frais de services (incluant les intérêts, agios, frais de services, taxes sur les retraits à l’étranger et taux de conversion, frais cartes bancaires…) pour s’enrichir.

Ces frais nécessitent au crédité de faire fructifier la monnaie reçue par le crédit afin de payer la banque (en plus de la rembourser). Mais il est bon de rappeler aussi que beaucoup de clients ne contractent jamais de crédit et payent pourtant pas mal de frais.

La banque, avec la perception des frais, peut s’enrichir tranquillement (voir les résultats du geconomicus). Elle traduit ca par une augmentation de ses actifs (immeubles, actifs financiers…), financement du personnel, réserve fractionnaire, spéculation sur les marchés financiers.

A noter en aparté que justifier l’existence d’intérêt par l’usure de la monnaie (la monnaie se dévalue généralement avec le temps à cause de l’augmentation de la masse monétaire), me paraît bancal et fallacieux, vu que la banque ne prête pas de monnaie (elle le crée).

2 « J'aime »

Salut Mathieu,

Prélevée ou non, elle a du être créée pour exister et elle ne sera pas détruite vu que les intérêts ne le sont pas…

Tout ce qui a été créé et non détruit, doit forcément se trouver qq part… je cherche où.

Il y a encore un flou que je dois dissiper…

Non Alain, l’interet n’est justement pas créé mais prélevé .

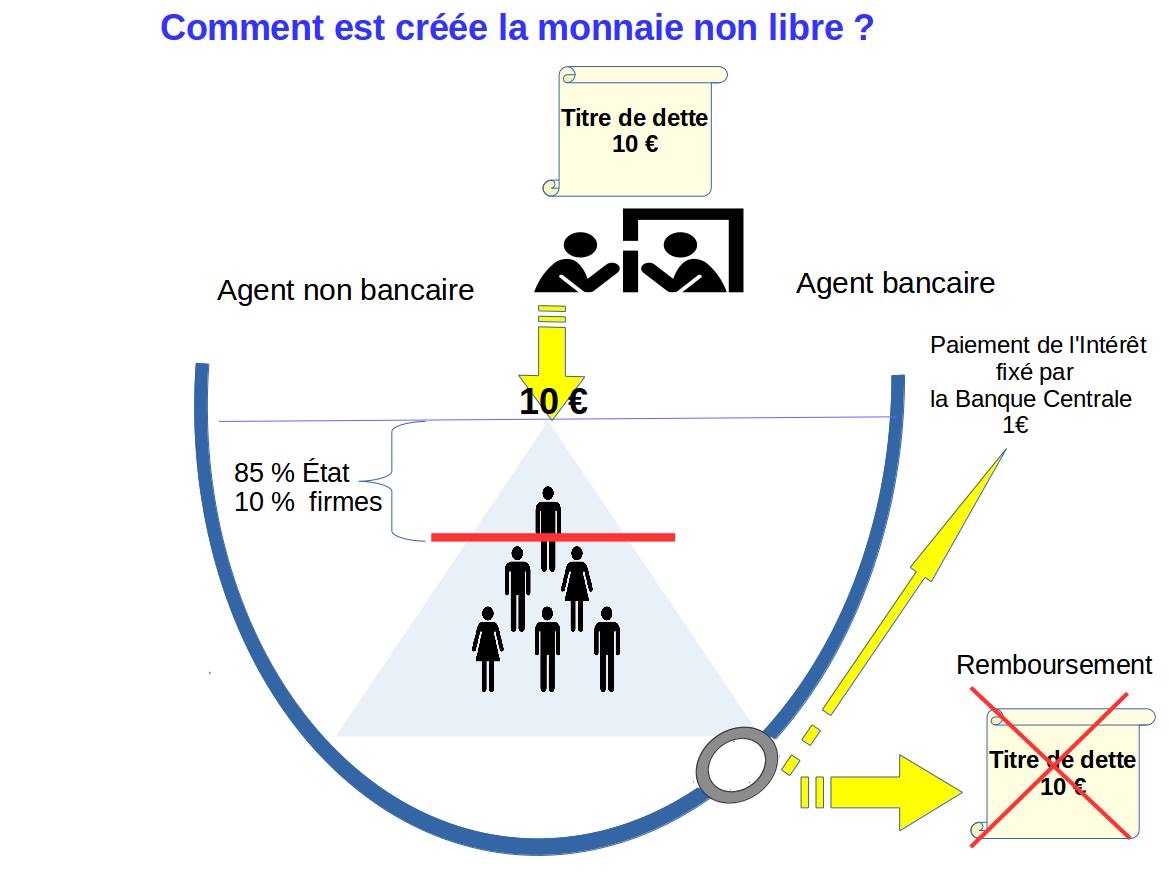

C’est pourtant simple : toute la monnaie existante est du crédit qui sera détruit au remboursement.

Les banques prélèvent l’interet au moment des remboursements.

Il faut bien comprendre que les intérêts non créés ne peuvent être rembourser que en prélevant ceux-ci sur un autre crédit. La monnaie créé ne permettant de rembourser que le principal, les gens « prélèvent » sur le principal des autres la monnaie qu’il doivent en intérêts. C’est une chaîne de ponzi. A chaque crédit, l’économie s’enfonce dans un déficit (une dette non remboursable) de monnaie correspondant au montant des intérêts non créés. CQFD.

1 « J'aime »

Nope pas du tout  l’intérêt est un flux !

l’intérêt est un flux !

Je peux avoir une banque qui me prête 1000€, et me demande en plus 50€ d’intérêt.

Le premier mois je rembourse 50€, c’est les intérêts. Si la banque m’achète quelque chose avec je les récupère. Je suis donc a 1000€.

Maintenant que j’ai remboursé les intérêts, je peux payer 50€ par mois pour rembourser le principal ! Là la banque décide de supprimer la monnaie, vu que c’est le remboursement du principal.

Je te donne 10 pièces et je te demande de m’en rendre 1 tout les mois pendant 11 mois.

On est bien d’accord que si un moment dans l’année je t’achète quelque chose contre 1 ou plusieurs pièces, tu pourras bien me rembourser 11 pièces au total ?

Oui, tout cela est très clair mais le montant remboursé est constitué du capital = montant du crédit originel qui est détruit plus le montant des intérêts constitué de monnaie issue d’un autre prêt ultérieur comme dit Vincent.

Dans toutes les explications du foncitonnement de la monnaie-dette que j’ai pu consulter, il est très clairement stipulé que le principal est détruit au fur et à mesure des remboursement et l’inteérêt ne l’est pas.

Quoiqu’on fasse avec le montant des intérêts il ne peut disparaître, c’est impossible.

L’explication de Vincent du gouffre abyssal de crédit nécessaire à rembourser la dette semble correcte et j’y adhère volontiers mais cela ne me dit toujours pas ou se trouve ce p***n de pognon… car si il n’est pas détruit il est forcément quelque part.

yyy 100% d’accord, mon souci n’est pas de savoir que la monnaie des intérêts circule mais ou elle se trouve puisque elle n’est pas détruite. Imagine les montants faramineux de monnaie non détuite depuis tout ce temps.

Ou alors c’est la canicule qui a eu raison des quelques neurones qu’il me reste.

Cette réfutation de l’intérêt manquant, que j’ai découverte récemment, est fort intéressante… jusqu’à ce que l’on y décèle la faille.

Elle part du principe que le banquier, charitable et soucieux de ne pas créer une chaîne de ponzi, décide de rendre à son client 100% des intérêts qu’il a perçu avec la monnaie créée devant servir à rembourser le principal. Ceci lors de l’achat de « quelque chose » qui intéresse le banquier.

Or cette belle théorie s’effondre si l’on s’intéresse à ce « quelque chose » qui est acheté. Ce bien ou service, pour confirmer la théorie, ne doit pas avoir nécessité de frais monétaire au client pour sa création, sinon, il manquera à nouveau de la monnaie…

Trouvez-moi un bien ou un service, intéressant assez un banquier pour qu’il dépense illico ses bénéfices, et qui ne nécessite aucune dépense monétaire de la part du producteur… Vous avez 3h00.

Je dirais que ce cas a autant de chance de ce produire que dans le paradoxe du singe savant :

« la probabilité qu’un singe tape avec exactitude un ouvrage complet comme Hamlet de Shakespeare est si faible que la chance que cela se produise au cours d’une période de temps de l’ordre de l’âge de l’univers est minuscule, bien que non nulle »

1 « J'aime »

Je te donne 10 pièces et je te dis que tu dois me rembourser 1 pièce à la fin de chaque mois pendant 11 mois.

Combien y-a t-il de pièces au total ?

Moi : 0, toi : 10, donc 10 au total.

En juillet, tu m’as déjà rembourser 6 pièces, je décide de t’acheter quelques bricoles, pour 1 pièce.

Combien ya t’il de pièces au total ?

J’ai gagné 6 pièces puis donné 1, donc 5 pour moi. Tu avais 10 pièces, tu m’en a donné 6, puis t’en a récupéré 1, donc 10-6+1=5, donc 5 pour toi. Donc 10 au total.

Il reste 5 mois a payer, t’as 5 pièces donc c’est bon, tu m’en donne 5.

Combien ya t’il de pièces au total ?

Tu avais 5, tu m’en a donné 5, donc il t’en reste 0.

Moi j’en avais 5,tu m’en donne 5, donc 10. Donc 10 au total.

D’où vient la monnaie des intérêts ?

On est d’accord ^^

C’est juste ça et ça qui m’a fait tiquer !

Pour le premier, la banque peut juste pas détruire toute de suite la monnaie,et t’acheter des trucs avec. Ya pas forcément besoin d’un autre crédit, voir mon exemple des 10 pièces ![]()

Pour le 2ème, pareil, si la banque dépense un tout petit peu de son benef, c’est pas une dette qui augmente non stop. D’ailleurs desfois la quantité d’euros diminue, or les euros c’est de la dette, c’est bien que la dette totale en euros a diminué, non ?

Techniquement si la banque ne détruit pas le capital au remboursement, les comptes de la banque sont faux et les banquiers sont des honnètes gens, cest bien connu!.

2emen cas, si parfois la quantité d’€ diminue, c’est parce qu’il y a moins de nouveaux crédits que de remboursements… Ce n’est pas tenable pour les raisons expliquées par Vincent.

Les premiers remboursements sont en fait le paiement de l’interet.

D’ailleurs on ne dit pas rembourser les intérêts mais payer les intérêts , alors que l’on rembourse (détruit par l’agent bancaire ) le capital.

1 « J'aime »

Pour moi les intérêts tout autant que le capital ne sont qu’un flux de nombres. L’emprunteur utilise les nombres du capital pendant la durée du prêt. Le Banquier utilise les nombres des intérêts dès le début des remboursements. Dans tous les cas ces deux sommes ne sont que des flux de nombres si possible croissants afin que les prêts génèrent des intérêts et les intérêts des prêts.

Ainsi emprunteurs comme créateurs de monnaie sont contents jusqu’à l’effondrement de cette chaîne de Ponzi.

À quoi bon chercher où passent ces nombres ? ils ne sont pas de la valeur juste leur mesure passagère et non exhaustive…

1 « J'aime »

D’où tires tu cette affirmation ? Selon ces données, quand donc « des fois » correspond à cette affirmation ?!

Bon OK, on arrête le suspens. Le p***n de pognon se trouve à l’endroit qu’il n’a jamais quitté.

Dans le livre de comptes, là où on trouve les chiffres.

1 « J'aime »