Allez c’est la fête, je vous ai fait un petit dossier prêt à penser à livrer à vos copains écolos rigolos.

On m’interroge souvent sur l’impact énergétique d’une blockchain telle que celle portée par Duniter. On trouve les éléments techniques qui explique sa sobriété comparée à d’autres blockchain sur le site Duniter.

.

.

Je peux m’empêcher d’en rajouter une petite couche supplémentaire.

.

SI ON NE PARLE QUE DE MONETIQUE

Je trouve cela encore plus pertinent de comparer la consommation énergétique d’une transaction bancaire classique, un virement de compte à compte, ou l’utilisation d’un TPE.Le bilan énergétique de la monétique est présenté comme vertueux par la fédération bancaire française et le cabinet Ernst & Young et Bio Intelligence Service qu’elle a mandaté pour cracher ces chiffres

3 g éq. CO2 pour un paiement CB sur TPE

15 g éq. CO2 pour un paiement par chèque

4 g éq. CO2 pour un paiement CB pour la Vente par Correspondance. ![]()

22 g éq. CO2 pour un paiement en espèce ( ![]() et ouais, ça surprend)

et ouais, ça surprend)

.

.

.

MAIS VOTRE BANQUE NE FAIT PAS QUE DE LA GESTION DE COMPTE DE CLIENT FINAL

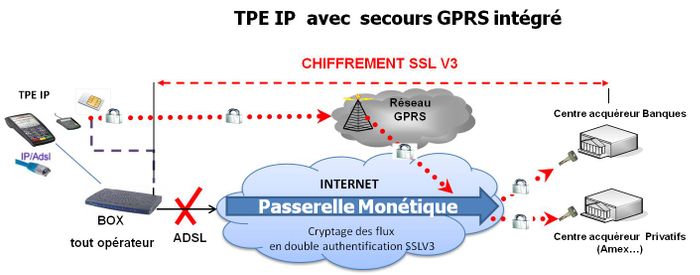

Je vous invite à regarder la méthodologie de calcul. On remarquera qu’elle intègre le transport des moyens de paiement et l’infrastructure de télécommunication et informatique, l’archivage, la clim, etc. Entant qu’informaticien en milieu bancaire ![]() , j’y vois une omission monstrueuse sur le reste de l’infrastructure permettant de gérer les fonds issus des transactions (dont les crédits). Les portails d’accès des usagers, les points d’accès partenaires, les mécaniques de consolidations, de contrôle, les communications avec les chambres de compensations, le doublement d’équipement pour les plans de secours, etc. Au pifomètre, toute l’infra Duniter ne dépassera jamais la consommation électrique de communication et de traitement d’une simple agence bancaire et ses conséquences d’infrastructures informatiques.

, j’y vois une omission monstrueuse sur le reste de l’infrastructure permettant de gérer les fonds issus des transactions (dont les crédits). Les portails d’accès des usagers, les points d’accès partenaires, les mécaniques de consolidations, de contrôle, les communications avec les chambres de compensations, le doublement d’équipement pour les plans de secours, etc. Au pifomètre, toute l’infra Duniter ne dépassera jamais la consommation électrique de communication et de traitement d’une simple agence bancaire et ses conséquences d’infrastructures informatiques.

(à ceux qui voient ce qu’il faut pas faire ici, pensez à ne jamais me confier votre datacenter)

.

.

.

.

UNE ENTREPRISE C’EST DU PERSONNEL

Puisqu’on y est, pensons aux bureaux du personnel (plus pour longtemps, ne nous inquiétons pas), des prestataires, du branch office, des voyages d’affaire, etc. On arrêtera l’addition bien avant d’être assez mesquin pour y ajouter la côte de boeuf du boss ou la facture EDF du logement du guichetier pas si riche lui-même usager des banques pour payer par virements automatiques.

.

.

.

.

ET DES CHOIX D’INVESTISSEMENTS

Les choix d’investissement des banques sont encore plus pertinents pour ce calcul.

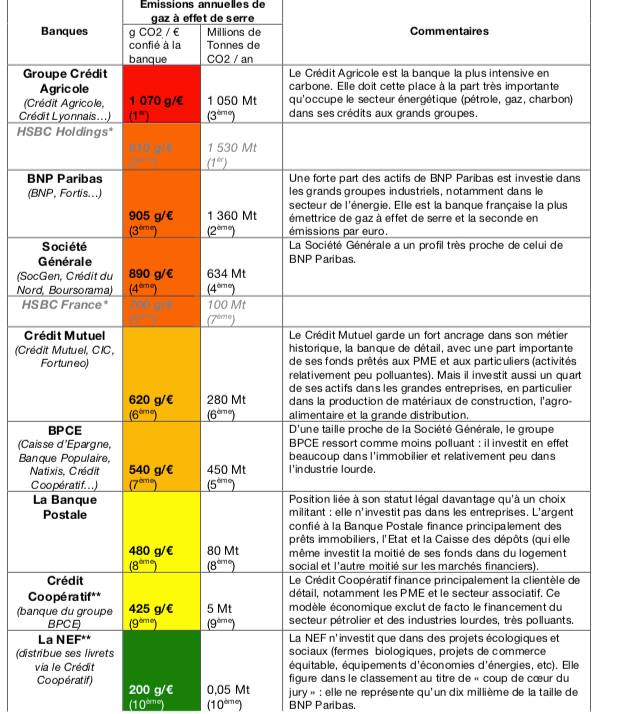

Saviez-vous que la plus grosse part de votre empreinte carbone est votre empreinte indirecte liée au choix de votre banque ? Suivant le groupe dans lequel vous vous situez, chaque euro placé pendant un an contribue à produire entre 500g et 1 kg de CO2 par an.

On pourrait espérer que les clients déplace leur argent vers des banques plus « vertes » pour qu’elles changent leur secteur d’investissement. Le levier d’action du consommateur est plus direct et conséquent face aux banques que dans les supermarchés.

Il y a un super dossier bien complet à ce sujet : http://www.epargneclimat.com/documents/Classement.pdf

(Mais quand même n’allez pas jusqu’à taper à la porte de la NEF, vous risqueriez d’être déçu)

.

.

.

En conclusion: suivez vos biais de confirmation comme moi, utilisez la Ğ1 à fond, retirez tout vos € en liquide, brûlez la banque et vos billets pour éviter le réchauffement climatique. ![]()

Bisoux

Scan

) : métaux rares et autres bricoles dans les terminaux de paiement et dans l’infrastructure de connexion entre terminaux et serveurs qu’il faut changer aussi souvent que les billets, etc. Mais bon, on peut toujours rêver.

) : métaux rares et autres bricoles dans les terminaux de paiement et dans l’infrastructure de connexion entre terminaux et serveurs qu’il faut changer aussi souvent que les billets, etc. Mais bon, on peut toujours rêver. {kind=link}

{kind=link}