Bonjour,

je viens de découvrir le SME proposé par Bernard Dugas via cet article : Système Monétaire Equilibré - Martouf le Synthéticien

La vidéo pointée en milieu d’article (exposé de Dugas fait en Suisse) est très peu claire et très difficile à suivre. Mais je crois que j’ai fini par comprendre le concept. Je voulais savoir si vous connaissez, et ce qu’en pensent les junistes.

Cela semble assez voisin de la ML, dans l’esprit, tout en mettant en place des mécanismes assez différents, potentiellement intéressants. En particulier le principe d’équilibre permanent à 0 qui implique des soldes positifs et négatifs.Pour l’anecdote, dans la vidéo B.Dugas affirme qu’il démontre mathématiquement que la solution « SME » qu’il propose « est la seule qui respecte l’égalité entre les humains ». Tiens il y aurait donc une autre solution unique que celle de S. Laborde ?

Les principes du SME, si j’ai bien compris :

Toute personne entrant dans le système SME démarre son compte à 0 (quelle que soit l’unité monétaire), et tous les échanges sont comptabilisés en positif ET négatif. Le solde de l’acheteur d’un bien ou service passe en négatif, le solde du vendeur passe d’autant en positif. L’auteur parle d’importation/exportation. La "balance est en permanence équilibrée. Une base très simple à comprendre.

Chacun a droit à un « débit » maximal. En quelque sorte sa capacité maxi d’investissement instantanée.

un mécanisme de « fonte » ramène automatiquement le capital ou le crédit de chacun vers 0 via un TRE (taux de retour à l’équilibre) de 1%/mois. Ce qui fait que la dette maximale permise peut être automatiquement annulée en 49 ans (7 x 7ans, comme dans le Jubilé antique). De même un capital positif revient progressivement à 0 si la personne ne s’en sert pas.

Ce mécanisme fait qu’une personne qui serait endettée au max voit son endettement diminuer (son solde négatif ré-augmenter) au mois suivant, ce qui revient à lui redonner une nouvelle capacité de crédit. Ce qui produit une sorte de revenu systématique universel versée aux plus endettés proportionnellement à leur taux d’endettement, donc prise aux plus gros capitaux de manière proportionnelle aussi. (puisque le système reste en permanence équilibré)

les paramètres de calcul sont basés sur un Revenu de Base évalué dans une zone géographique sur la base du « seuil de pauvreté » dans cette zone. Selon Dugas d’une région du monde à l’autre les prix sont relativement proportionnels à ce RB. Cette construction permet alors de traduire facilement, moyennant un facteur multiplicatif, les valeurs de l’UM d’une région à l’autre.

L’endettement maxi (« Limite d’Importation ») est calculé grâce à ce RB, aux 49 ans, et au TRE de 1%.

Bonjour @Mateo , Cette réponse me semble un peu courte.

« rien découvert » : si, j’ai découvert que certaines personnes proposent des principes monétaires différents de celui de la TRM, tout en se basant aussi sur des principes d’égalité et d’équité dans l’espace et dans le temps. En prenant le temps de réfléchir, peut-être que certains principes du SME pourraient compenser certaines faiblesses de la TRM, par exemple. En tout cas je trouve que ça vaut le coup d’en discuter. Et il en existe peut-être d’autres que je ne connais pas encore.

Indépendamment de la possibilité ou non d’expérimenter, j’aurais aimé discuter des principes de ce système monétaire proposé par Dugas.

Pourquoi affirmer que « le sme ne peut pas être expérimenté » ?? Lorsque Laborde a mis en place ses équations, il en était au même point que Dugas qui propose les principes du SME. Cela n’a manifestement pas empêché la ML d’être expérimentée via la création de Duniter et de la June. On peut tout à fait envisager un processus similaire pour le SME.

Donc si d’autres ont des commentaires et des analyses plus constructifs à proposer je suis toujours preneur

Mais peut-être ne suis-je pas dans la bonne catégorie sur le forum ? Ou je suis sur le mauvais forum ? Dans ce cas n’hésitez pas à m’indiquer un meilleur lieu pour cette discussion.

Merci.

Ça ressemble pas mal à une ML avec démarrage à la moyenne : on peut voir la ML avec un référentiel à somme nulle (en posant 0 comme la moyenne), et le « débit maximal » ressemble au DU, mais sous une forme non-cumulative.

Y a-t-il une raison particulière à toutes ces constantes ? (1%/mois, 7×7 ans, débit max) En ML c’est plus simple, il y a une unique constante plus ou moins arbitraire (c).

J’anticipe que certains vont critiquer le calcul du « seuil de pauvreté », mais on a le même type de problème en ML, avec la nécessité de faire varier c dans l’espace et dans le temps.

Une question pratique est comment appliquer ce débit par personne, tout en respectant le droit à l’anonymat. Avoir N comptes permet de multiplier son débit par N. Ce débit doit s’appliquer à tous les comptes, alors qu’en ML le DU ne s’applique qu’à certains comptes, ce qui permet d’avoir des comptes anonymes.

Oui « démarrage à la moyenne », mais si j’ai bien compris sans effet cumulatif. Le DU n’est pas constant et identique pour tous en valeur absolue, mais proportionnel à la distance à la moyenne, forçant donc le retour vers cette moyenne d’autant plus vite qu’on en est loin, individuellement.

On pourrait dire qu’il n’y a pas de masse monétaire. Globalement M=0, et M/N=0. Mais un système de balance qui cherche juste à tracer les échanges en assurant un équilibre permanent. Vu comme ça je le comprends mieux intuitivement que la ML. Il y a quelques graphiques exemples sur les échanges entre 3 personnes, avec des barres qui montent ou descendent, ou des balances, qui montrent bien que quand l’un descend c’est qu’il a payé un bien à un autre membre, qui est monté d’autant. Vraiment très intuitif.

Les constantes ne sont pas plus nombreuses je crois. Les 49 ans sont similaires à la demi-EV. le 1%/mois est similaire à c. Et le débit max est déduit des précédents pour avoir un retour à l’équilibre sur la demi EV : je crois que « l’équivalent » en ML est la masse monétaire (globale ou moyenne ?) atteinte en « monnaie pleine ».

Ensuite la référence au RB ou au seuil de pauvreté est peut-être ce qui manque actuellement dans la ML, et qui permet de définir une « valeur » à la monnaie, liée à une sorte de pouvoir d’achat dans la zone concernée. Donc ensuite de traduire des valeurs d’une zone à une autre où les prix sont différents. Ce point semble intéressant, pouvant peut-être répondre à quelques interrogations que je vois sur l’évaluation des prix sur différents Gmarchés.

Enfin, la question de l’anonymat est clairement une bonne question. Je crois que le choix de Dugas est de justement de créer un système volontairement transparent, mais j’ai oublié comment il l’argumente…

Dans le SME, pas de banque centralisée, mais chacun gère son propre compte, sur un système informatique commun, en étant juste capable de vérifier que ce qu’il ajoute ou soustrait de son compte lors d’une transaction est bien en accord avec ce que son interlocuteur soustrait ou ajoute sur le sien.

L’un des points mentionnés par Dugas est la possibilité à plusieurs personnes de « financer » un projet faisant du sens pour elles, en « se cotisant » pour fournir au porteur du projet une capacité d’investissement. Objectif, redonner au peuple, en non aux banques, le pouvoir de décision des projets à soutenir.

Quant aux « fraudeurs » potentiels à plusieurs comptes, Dugas a peut-être mis en place un mécanisme de contrôle mais je ne l’ai pas vu. Ce pourrait être fait comme pour la June via un mécanisme de parrainage ?

Je viens de trouver un document de synthèse :

Néanmoins, je n’ai trouvé nulle part de trace d’implémentation de ce système… (?)

Ce que je peux en dire, c’est que oui, les junistes « fondateurs » connaissent le SME.

Pour ma part, je ne considère pas le SME comme une monnaie. Car si je comprends bien, chacun crée sur son compte de la monnaie. Il n’y a donc pas de référentiel commun pour avoir une unité de mesure commune.

Je ne vois pas donc pas comment ce système peut résoudre le problème dit « des trois producteurs ».

De plus, comme le souligne très justement @tuxmain, ce système nécessite des valeurs « magiques » sorties du chapeau sans qu’elles aient une raison véritable d’avoir les valeurs choisies. Ça pu la « rustine » au doigt mouillé pour que « ça fonctionne ».

Pour toutes ses raisons, la monnaie libre me parait répondre bien mieux au problème des trois producteur et au besoin d’une unité de mesure commune dans l’espace et le temps.

Le fait que ce système, depuis sa conception, n’ait pas trouvé d’informaticiens pour le concrétiser, peut signifier qu’il est :

Trop complexe à mettre en pratique.

Ne réponds pas au problème(s) que doit résoudre une monnaie.

Uniquement viable à petite échelle locale. (Mais là la monnaie, à mon avis, est inutile).

Souffre d’un manque de communication de la part de ses promoteurs.

En fait, on n’en sait rien, c’est peut être juste la faute à pas de chance.

En fait je crois qu’il n’y a pas de création de monnaie dans le SME. Juste un système de carnet de compte, qui permet de garder une trace des échanges entre les membres. Et par principe chaque échange étant équilibré, le système global reste équilibré à tout instant.

Je ne comprends pas bien le problème dit « des 3 producteur ». Il s’agit d’un échange de biens circulaire, qui nécessite juste d’avoir une monnaie, une monnaie étant une convention pour échanger des chiffres. En fait, quelle est la définition de « monnaie » qui ne colle pas avec le SME ? Ou alors si le SME n’est pas une monnaie, est-ce bien gênant à partir du moment où il permet de gérer des échanges dans la communauté économique ?

Si je viens au « problème des 3 producteurs » défini dans la TRM,

X, Y, et Z, produisent respectivement des valeurs Vx Vy et Vz.

X souhaite obtenir Vy, Y souhaite obtenir Vz, et Z souhaite obtenir Vx.

Alors avec le SME, chacun négocie la « valeur » de ce qu’il a envie d’échanger avec son voisin, et effectue la transaction, qui est enregistrée dans le système. La succession des échanges générera par exemple cette succession d’états dans le système SME :

X Y Z Balance globale

Instant initial : 0.00 0.00 0.00 0.00

X achète Vy pour 100 : -100.00 100.00 0.00 0.00

Y achète Vz pour 80 : -100.00 20.00 80.00 0.00

Z achète Vx pour 110 : 10.00 20.00 -30.00 0.00

Chaque colonne de ce tableau représente le carnet de compte personnel de X, Y ou Z. Le système vérifie que chaque transaction, donc chaque ligne, donne un solde équilibré entre les 2 personnes concernées, donc un solde global nul.

Et ceci doit continuer à être possible un certain temps plus tard. Un truc doit m’échapper. C’est quoi qui ne marche pas là-dedans ?

Désolé de mon ignorance

Phil.

Ce système est intéressant, mais ce qui est rédhibitoire pour moi est l’impossibilité d’un compte anonyme, car un compte anonyme c’est la monnaie infinie (j’envoie de l’argent de mon compte anonyme vers mon compte « officiel » et je jette le compte anonyme).

Oui à la transparence, mais seulement pour la délégation (services publics, assos, gros acteurs économiques, etc.). Pas dans la sphère privée.

Il n’y a pas à être désolé d’être curieux et de poser des questions. C’est comme ça qu"on progresse tous dans la compréhension des choses.

Pour résoudre le problème des trois producteurs, il faut une unité de mesure pour mesurer les valeurs. Cette unité, pour être commune, doit avoir un référentiel commun et surtout, une masse monétaire. Celle-ci permet de connaître à tout instant la valeur d’une unité monétaire. En relatif, dans la monnaie libre, on a une stabilité de la masse monétaire relative liée à la stabilité du nombre d’utilisateurs qui permet encore plus facilement de mesurer les valeurs.

Dans le SME, chaque chiffre du montant d’un compte ne représente pas la même unité de mesure, puisqu’il n’y a pas de masse monétaire commune et donc pas de référentiel commun. Comment mesurer les valeurs s’il n’y a pas d’étalon.

Dans le SME, on retombe donc dans le problème de la mesure de la valeur car chaque producteur n’estime pas la valeur de ce qu’il produit comme les autres (problème de blocage de l’échange circulaire), et donc pas plus les chiffres qu’il produit dans le SME. Si je conteste la valeur de tes unités par rapport aux miennes dans le SME, et à juste titre car c’est toi seul qui décide de leur valeur, on est toujours bloqués.

Tu as raison, le SME est juste un registre des échanges, mais complètement arbitraire puisqu’il y a autant d’unités de mesure que d’utilisateurs.

Alors je vois ce que tu veux dire, mais ce n’est qu’un affichage.

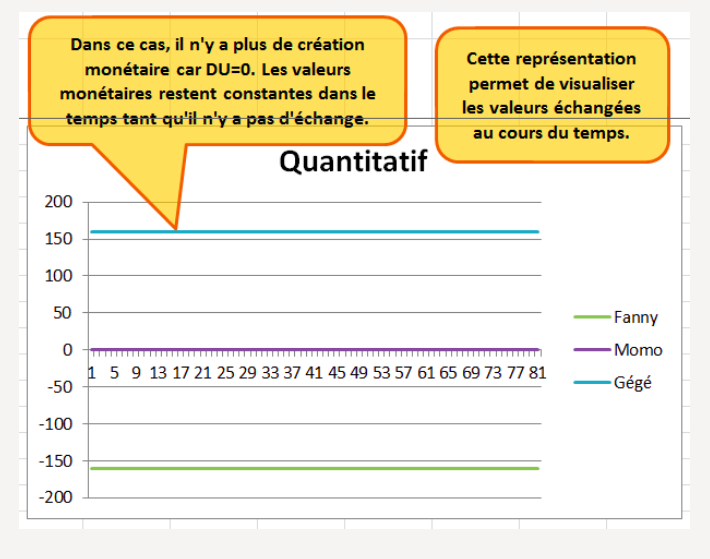

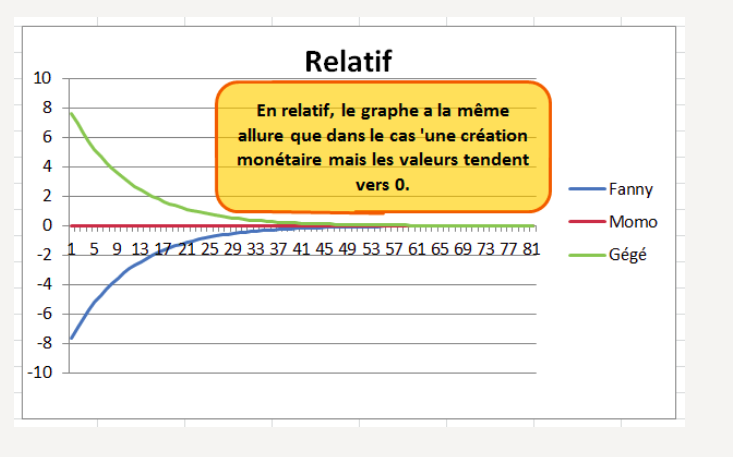

Je ne sais pas si tu as essayé de faire les modules Galilée / Bresson / Liebnitz ?

(Ce sont des « exercices » à réaliser sur des tableurs, fabriqués par S.Laborde, afin de justement manipuler les concepts discutés ici, mais en essayant de les comprendre par la pratique. )

Tu verra que dès la deuxième question, il nous est demandé d’afficher nos comptes de monnaie libre que nous venons de simuler depuis 4 référentiels différents (Quantitatif, Relatif au DU, Quantitatif à somme nulle, Relatif à somme nulle).

Et avec ce très simple exercice, on se rend compte qu’un système monétaire peut -être affiché selon plein de « référentiels » qui vont nous faire apparaître ce même système différemment. Selon certains référentiels, on a l’impression qu’il « y a de la monnaie » et selon d’autres on dirait qu’il n’y en a pas car on tend vers 0, mais pourtant c’est bien le même système que l’on regarde.

Dans le SME, on regarde tout depuis un référentiel à somme nulle (ce qui nous laisse sous entendre qu’il n’y a pas de « monnaie », alors qu’il y en a quand même, sinon on ne pourrait pas paramétrer de limites ! ) mais comme dit @vit , il n’y a pas de référence commune, donc pas d’unité de mesure de la valeur dans le SME.

Ca n’empêcherait pas ce système de pouvoir servir d’intermédiaire des échanges, ni même de réserve de « valeur » (mais il n’y aurait pas de définition de ce qu’est « la valeur »).

Il faudrait que ce soit développé, testé, éprouvé, utilisé, et qu’on puisse comparer les expériences avec la monnaie libre, afin de voir ce qu’il en est.

Salut,

Sache que @Martouf est ici et qu’il est juniste.

Ce que mateo veut peut-être dire, c’est que comme le SME n’est pas documenté par une publication un peu plus étoffée, ni expérimenté, ni expérimentable (sauf lors des parties de jeu de la monnaie organisées par Martouf), cette proposition est rédhibitoire et que tu n’as pas vu la lumière au bout du tunnel. Je suis assez d’accord avec lui sur quelques points. Mais mon avis n’intéresse que moi. Sinon, le SME, c’est vrai que j’aimerais bien expérimenter et en lire un peu plus, depuis des années que je demande à Martouf de pousser Dugas à publier.

Yop !

En effet, c’est moi qui ai écrit l’article sur le SME qui a lancé cette discussion. C’est une réflexion perso et une tentative de faire connaitre ce que Bernard Dugas a imaginé. Je trouve qu’il y a du potentiel, mais c’est très souvent mal compris par les gens habitués à la G1 (je le vois encore ici dans cette discussion), mais c’est encore moins compris par le commun des mortels.

Merci @scanlegentil de la mention. Moi aussi j’essaie de pousser Bernard a publier. Mais il veut pas. Il a tout un « livre », fait de slide de présentation qui décrivent pas mal de chose. Plein de comparaisons SME, G1, etc… mais il est toujours en mode « je garde la chose que pour moi et les rares qui m’ont demandé et en qui j’ai confiance »… donc voilà… je ne suis pas beaucoup plus avancé.

Je profite de passer ici pour répondre à qq questions vue ci-dessus.

« le problème des 3 producteurs »… ouais… du jargon Labordiens… on voit bien que la connaissance en système économique de la plupart des junistes ne sort par du référentiel donné par Laborde dans son bouquin… (que j’avais lu en 2010… et qui m’a bien aidé à aller plus loin… )

les junistes « fondateurs » connaissent le SME.

« Connaitre »… a plein de sens. Il y a le sens « biblique »… mais c’est pas de celui là dont on parle je pense… Je dirais ici, que quelques juniste ont entendu parlé du SME… mais peu savent vraiment ce que c’est et comment ça marche.

Je pense que celui qui est allé plus loin dans la compréhension c’est jytou.

Voilà le genre de méconnaissance dont je parle ci-dessus…

Bien sûr qu’il y a un étalon commun, sinon on ne pourrait rien comparer.

L’étalon c’est « ce qu’il faut pour vivre ici et maintenant ». C’est un critère spatio-temporel qui permet à tout un humain en tout lieu et toute époque d’avoir de quoi vivre.

A première vue c’est flou… mais en fait, les besoins humains sont bien définis et assez semblable. On peut par exemple se baser sur les 9 premiers des 14 besoins fondamentaux selon Virginia Henderson.

Ben oui, il y a de nombreuses solutions Contrairement à tout les gens qui pensent avoir LA seule et unique vérité… (Je ne suis pas d’accord non plus avec cette phrase de Dugas qui dit que c’est LA seule…)

En fait on a une infinité d’étalon…

Pourquoi est-ce que Laborde a choisi l’espérance de vie comme étalon ?

Moi je trouve que ça n’a pas trop de sens pour pouvoir assurer à chacun d’avoir de quoi vivre. Donc c’est pour ça que je préfère « ce qu’il faut pour vivre ici et maintenant ». L’intention n’est pas la même.

On aurait aussi pu prendre la durée de fécondité d’une femme. Je ne vois pas en quoi c’est moins bien que « l’espérance de vie » (ou sa moitié).

Donc peut être qu’il n’y a qu’un seule solution à un postulat… mais il y a une infinité de postulats.

Donc en fait le SME est beaucoup plus relatif que la théorie relative de la monnaie. Les prix s’expriment relativement à ce qu’il faut pour vivre ici et maintenant.

(il y a des gens qui expriment de valeur en nombre de SMIC… et bien avec le SME on est très proche)

Il y a un

Le flou autour du SME, c’est que c’est pas vraiment une implémentation, mais c’est surtout une théorie d’étude des paramètres d’un système économique.

Donc ce ne sont pas des constantes. Ce sont des relations entre des grandeurs. Puis on peut faire une implémentation avec des constantes définie.

C’est là qu’en comparant les systèmes, on se rend compte que l’intérêt bancaire qui va dans la poches des banquiers c’est en fait notre revenu de base…

Le SME est techniquement un « crédit mutuel fondant ».

Le crédit mutuel est un système largement utilisé. Surtout dans les SEL. Ça a été sous plein de forme différents l’origine des nombreuses banque, comme les banques Raiffeisen, ou « crédit mutuel » !! … « crédit agricole », etc… La banque du peuple de Proudhon était aussi un projet de crédit mutuel. Il ne reste plus que le WIR qui s’approchent encore d’un crédit mutuel… mais il est bien bien mis à mal ces temps avec des crédits bancaires très très bas… et une gouvernance sabordée…

Le SME a la particularité dans cette famille d’être fondant. Donc il y a un taux de retour à l’équilibre. Ceci à l’origine pour appliquer à la monnaie la même idée qui est appliquée à la physique avec le second principe de la thermodynamique: l’entropie.

L’énergie est la monnaie de l’univers. Mais sa qualité se dégrade avec l’augmentation de l’entropie.

Le couplage entre un crédit mutuel et une fonte a un effet collatéral, la fonte régulière des avoirs sur les comptes, mais aussi symétriquement des dettes… et quand on a met une limite à la dette et qu’elle fond, on crée un revenu périodique. => l’équivalent de ce que beaucoup appellent un revenu de base inconditionnel. L’équivalent du DU… mais dans un autre référentiel.

Le SME est avant tout une théorie de comparaison de référentiels de systèmes économiques. Donc là, pas de soucis ça marche depuis longtemps. Mais faudrait que Bernard ose publier…

Pour une implémentation concrète. En effet, à ma connaissance il n’y a rien. (c’est pas faute d’avoir tenter plusieurs fois pour ma part !!)

J’ai fait une version papier. C’est simple et ça marche. Mais on a plus l’habitude de moyens low-tech … les gens veulent des app… et tout faire à distance… sans savoir comment ça marche… (et du coup s’aliéner tout seul sans s’en rendre compte)

=> Trop complexe: Pour qu’un communauté fonctionne bien, en effet, l’entier de la théorie est complexe. Il faut prendre des paramètres d’échelle communs, ça aide, ça limite les calculs. Si chacun peut venir avec un référentiel différent il faut convertir une valeur dans un autre référentiel, donc c’est pas très pratique. Mais c’est la garantie de l’égalité.

=> Ne répond pas aux problèmes que doit résoudre une monnaie => en effet, avec le SME on ne peut pas dominer le monde… donc aucune chance que les prédateurs adoptent et impose se systèmes comme le système le plus utilisé de nos jours qui est imposé par l’impôt…

Pour plus de détail mon article sur le véritable rôle de l’impôt…

Et mon dossier sur 6000 ans d’histoire de la monnaie et des systèmes économiques…

Aristote est celui a qui on attribue toujours les « fonctions de la monnaie ». Il me semble qu’on a oubliée la principale de nos jours… et pourtant Aristote était le précepteur d’Alexandre le grand… et lui a bien compris que la monnaie (de type jeton + impôt et armée) est un outil de domination du monde.

=> Uniquement viable à petite échelle locale. (Mais là la monnaie, à mon avis, est inutile).

Tout à fait. Le Jeu de la monnaie le montre bien. Le don dans une communauté de confiance est le système économique le plus sympathique, joyeux et efficace. Mais il fonctionne surtout à petite échelle… ou pour un service particulier limité. (comme warmshower. 160 000 membres de la communauté des cyclistes qui s’hébergement mutuellement… par expérience, bien plus efficace pour se loger en voyage que la G1… et pourtant j’ai tout fait pour essayer d’utiliser la G1)

La G1 souffre du même problème que le SME… elle n’est pas imposée par l’Etat… et tant qu’une autre monnaie l’est… et bien c’est la monnaie la plus prédatrice qui l’emporte.

Du coup, la G1 sert surtout à faire des contacts via la toile de confiance, et faire du don avec les gens du même réseau de confiance. La plupart des gens n’ayant rien à faire de leur unité de monnaie…

=> Souffre d’un manque de communication de la part de sers promoteurs

Là clairement… faut force Bernard à parler de son idée !!! Donc rien ne filtre…

… et de mon côté, je fais la promo via les Jeu de la monnaie… ça fait quand même un bon milliers de personnes qui ont eu l’occasion de goûter au joie du crédit mutuel fondant…

… la plupart semble très intéressé… mais on a pas derrière une application concrète à tester.

Pour moi tant qu’on a une monnaie prédatrice qui nous est imposée… c’est vraiment pas facile à utiliser des alternatives. Donc je mets mon énergie à faire comprendre ceci et montrer des pistes alternatives plutôt que d’embrigader des gens dans une systèmes qu’ils n’ont pas compris.

Alors oui et non…

Un crédit mutuel a la somme de ses comptes toujours à 0. (ou à la valeur d’équilibre, si comme avec la G1 on renverse tout pour faire comme des jetons alors que c’est aussi une forme de crédit mutuel…)

Donc là on voit bien qu’il y a une question de vocabulaire, c’est quoi une monnaie ? si c’est un jeton, alors un crédit mutuel n’est pas une monnaie. Si c’est permettre les 3 fonctions de la monnaie selon Aristote, alors c’est une monnaie ! (réserve de valeur, étalon de mesure et fluidification des échanges)

Dans le Crédit Mutuel fondant, il y a un taux de retour à l’équilibre qui change la donne. On n’est plus équilibre « à tout instant ». Mais dans une fenêtre d’un temps donné.

On peut garantir par exemple que dans un délai de 5 ans toute création monétaire a été amortie. Ou avec d’autres paramètres… qu’en 50 ans ce soit le cas… ce qui correspond l’échelle des 7*7 ans du jubilé biblique. Ce qui correspond aussi à la proposition de Laborde avec la moitié de l’espérance de vie. Comme c’est une exponentielle décroissante on a là 99% d’un montant qui est amortie en 42 ans… (soit la moitié de l’espérance de vie en Suisse) … si on veut le 100% faut attendre 50 ans…

Avec ce laps de temps on peut tabler sur un taux de retour à l’équilibre de 1% / mois… C’est en suivant les relations entre les grandeurs qu’on calcul ceci.

Limite = RBI * 1/TRE + RBI

Donc en claire, l’idée c’est que dans une communauté on décide d’un limite pour ne pas se faire abuser par des pillards… donc limite de consommation a crédit.

Puis le RBI c’est « Revenu de Base Inconditionel » soit le chiffre de « ce qu’il faut pour vivre ici et maintenant ».

La limite est proportionnelle à cet étalon de valeur. (logique pour la création d’une échelle)

La limite est inversement proportionnelle au taux de retour à l’équilibre. Normal, c’est une fonte !

Et on garanti que toute personnes qui a atteint sa limite reçoit chaque période le nombre de chiffre qu’il lui faut pour vivre.

C’est la calibration des paramètres pour fournir un amortissement de la dette qui correspond à l’étalon de valeur.

Je donnes des exemples sur la page du kong.

Personnellement je trouve que le référentiel avec avoirs et dette est plus naturel, que celui des jetons.

Car on se rend compte que la création de jeton implique toujours qu’il y a une personne qui en a reçu gratuitement pour démarrer le système. (c’est le cas de 59 fondateurs de la G1 qui on reçu des jetons gratuitement)

Le fait que la moyenne est à 0 est plus pratique pour entrer et sortir du système, car virtuellement c’est comme si on a déjà tous un compte, mais qu’on ne l’utilise pas.

Pour calculer les prix c’est plus simple. Avec la G1 on devrait recalculer ses prix tous les jours car l’échelle de valeur a changée avec la masse monétaire augmentée à cause des DU.

Avec la G1 il est nécessaire de connaitre la masse monétaire pour calculer le DU. Donc forcément il y a aussi une transparence totale du système. (contrairement à ce que dit un commentaire ci dessus qui dit que l’anonymat serait garanti… on doit savoir au minimum que c’est un membre vivant et connu de la toile de confiance et le solde du compte)

Avec une moyenne forcée à 0, on s’évite de devoir connaitre le montant des soldes de tous les comptes. C’est plus simple et plus décentralisé comme système.

Avec la G1, il y a aussi une course pour rattraper la moyenne. Ce système ne nous offre pas le crédit de base. La masse monétaire entre la moyenne et la limite de crédit.

C’est un choix de conception. Ça exclus directement les abuseurs. Moi je préfère faire confiance et donner un potentiel à utiliser au départ.

C’est une des grandes différences entre SME et G1.

Peut être qu’à notre époque il est nécessaire de passer par là. Ça fait peur l’abondance. C’est ce que j’ai vu dans un projet avorté de mise en place du SME.

Les gens ont eu peur… car on doit fournir un crédit de départ ET un revenu de base garanti… ça fait trop de dissonance cognitive dans un monde où le système monétaire majoritaire ne garantir rien… et offre des dettes à la naissance plutôt qu’un avoir !!

Donc j’ai réfléchi à un système qui donne ce potentiel, mais qui ne le libère que si c’est pour un projet en accord avec la raison d’être de la communauté. On fait une sollicitation d’avis par exemple. Il faut des témoins qui valident le projet, et ça valide les chiffres. On décentralise le travail du banquier qui est le seul à valider un crédit bancaire (et donc augmenter la masse monétaire)… selon des critères qui lui appartiennent, en général la rentabilité financière pour lui.

La G1 souffre du fait que ce manque de confiance n’offre pas ce crédit de base comme potentiel va empêcher d’investir dans des gros projet sur le long terme. Il faut capitaliser avant d’utiliser, mais ce n’est pas possible vu que le pouvoir d’achat fond…

Donc on ne reçoit notre monnaie qu’au compte goutte.

Avec le SME on peut investir d’un coup tout son crédit jusqu’à sa limite…

Ça peut être pratique pour financer des infrastructures. C’est ainsi qu’à la révolution industrielle les banques commerciales sont apparues. La capitalisation en suffisait pas à financer les projets industriels comme le chemin de fer. Seul le crédit le peut… Mais on a oublié de mettre une limite au crédit… donc celui qui est pote avec un banquier et un projet rentable pour ce dernier a un potentiel illimité…

Voilà donc un aperçu du SME… J’espère avoir répondu à la plupart des questions.

Merci d’avoir lu toute ma longue tartine

Oups… grand merci @Martouf pour ces explications détaillées, qui me font plaisir car je crois que ça correspond assez bien avec ce que j’avais « perçu » dans le SME. Mais évidemment tes développements sont beaucoup plus détaillés et étayés.

la limite de débit définie en fonction du minimum vital me semble un bon référentiel de valeur, et je te rejoins sur le fait que définir le « DU » sur cette base fait du sens. De plus cela permet d’avoir une échelle adaptée en différentes régions du monde, et de là des possibilités de conversion de la « valeur » d’un lieu à un autre. Ce qui semble plus difficile dans le cas de la G1 quand on voit des prix variant dans des proportions assez grandes d’une ville à l’autre sans possibilité de les justifier.

Je comprends maintenant le « Crédit mutuel fondant ». Il présente, entre autres, l’intérêt de régénérer un « pouvoir d’achat » minimum à celui qui s’est endetté au max.

L’une des interrogations que j’avais depuis que j’essaie de comprendre la G1 est « comment faire un gros investissement pour lancer un projet coûteux par exemple ? ». D’après toi le SME facilite en quelque sorte la collecte de fonds, donnés de la part de personnes qui ont confiance dans le projet. Mais est-ce que ce pourrait toujours suffire ? Trouver 5 parrains pour entrer en G1 prend un peu de temps alors qu’il n’y a pas d’enjeu « financier », mais trouver 800 personnes qui me « prêteront » ou « donneront » ce dont j’aurais besoin pour créer ma boulangerie… comment faire ?

Comment se fait l’interdiction de comptes multiples à une personne ? Est-ce qu’il faudrait mettre en place une sorte de cooptation par une toile de confiance comme dans la G1? Vois-tu d’autres mécanismes possibles ?

J’imagine qu’au delà de la théorie du système monétaire, beaucoup de ces éléments font partie de règles complémentaires qu’il faudra tester quel que soit le système mis en place, et faire évoluer pour les adapter à la réalité de la société dans laquelle on souhaite vivre…

Quant au WIR, j’en ai juste entendu parler une fois ou deux, il faudra que je regarde vers l’Est pour voir de quoi il s’agit…

Merci encore !

J’avais zappé cette affirmation. Mais si je comprends bien le CM fondant, les valeurs positives comme les valeurs négatives tendent vers zéro selon le même facteur de proportionnalité. Si je multiplie tous les éléments d’une somme par le même coefficient ‹ p ›, cela revient à multiplier le résultat de cette somme par le même coefficient ‹ p ›, et 0 x p = 0. Donc à chaque instant ‹ t › la somme de tous les comptes est toujours nulle, elle ne varie pas dans le temps, le système reste équilibré. Non ?

Bonjour Martouf,

après avoir creusé longtemps le sujet du SME avec toi et Bernard, je reste sur ma faim après avoir pû expérimenter avec toi l’échec d’un échange à distance qui n’a pas abouti à mon sens (nous n’avions pas trouvé de réponse à l’une de mes questions, ce qui a annulé l’échange grâce au SME puisque cela m’a semblé tout de suit introduire un déséquilibre et donc introduire un problème de confiance).

Je ne sais pas si nous pouvons renouveller l’expérience, voir le faire à trois pour que ce soit un tout petit peu plus représentatif d’un échange en société.

Au plaisir,

Jonathan

PS : de souvenir, il fallait tout de même convenir d’un pivot de conversion entre nous deux, et manquant de transitivité, il ne pouvait pas avoir de correspondance une fois une troisième personne rentrant dans le jeu, sauf si nous convenions tous les 3 d’un même « pivot », et là, ça revient à la constante établie par la June car tu m’avais justement répondu que la décision au sein d’une communauté devait être établie par la communauté… Donc la june m’est apparue beaucoup plus simple à utiliser, et plus juste puisque ce pivot est constant dans le temps

C’est là où le SME… est surtout un système d’études des référentiels utilisés pour les systèmes économiques. C’est très éclairant pour comprendre les différences entre systèmes.

Mais en revanche pour créer un système pratico-pratique et concret. C’est pas évident.

Je me questionne aussi beaucoup sur ces deux questions ci-dessus.

Le Crédit mutuel c’est simple. Il y a de nombreux exemple concret dans l’histoire qui montrent que ça marche et dans quelle limite.

Dès que la fonte intervient, ça complique. Il y a cette notion temporelle que je n’arrive pas bien appréhender.

On voit bien que dans l’histoire, il y a toujours un taux de retour à l’équilibre. Qu’il soit prévu dans le système économique ou non. C’est soit l’inflation, soit l’hyperinflation qui fait un grand reset… soit une guerre… soit un jubilé… le ama-ar-gi (retour à la mère en sumérien, traduit souvent par « liberté »), C’est le moment ou tous les ~50 ans on réinitialise le système.

C’est aussi des exemples comme la Währungsreform de 1948 en Allemagne de l’ouest, le reichsmark est remplacé par le Deutsche Mark. L’annonce est faite le 20 juin 1948 et les Allemands ont du 21 au 26 juin pour changer leurs Marks. Le taux est de 1:1 pour les 40 premiers reichsmarks, puis de 10:1 pour les suivants.

Après l’hyperinflation de 1923… et la guerre au milieu… c’est violent !!

Donc si l’on ne pense pas à cette composante temporelle intégrée, on risque un changement brusque. (d’ailleurs ça nous pend au nez… les banques centrales sont en train de se mettre à la blockchain pour supprimer les dettes…)

Donc dans les systèmes basée sur le SME, on fait fondre les soldes (positifs et négatifs). Mais à quel rythme ?

Si on veut que les gens puissent profiter tout de suite d’un gros capital, comme avec le crédit bancaire, on introduit une disymétrie. C’est ça qui fait qu’avec @b3j0f on s’était arrêté, car je ne savais pas comment mathématiquement transposer un référentiel dans un autre avec cette composante temporelle.

Donc la solution la plus simple, c’est d’imposer un taux unique à toute une communauté. Ça reste simple.

Mais il est nécessaire que chacun consomme son potentiel à son rythme. Donc c’est comme une batterie, tu peux la vider rapidement ou lentement, le critère c’est pas de savoir si à tout moment on a la sommes de comptes à 0. Mais plutôt de savoir si on a tous le même potentiel de réservoir. C’est un choix ensuite de le vider comme on veut.

Donc le taux de retour à l’équilibre va déterminer le délai dans lequel un solde va être atténué de toute façon.

Donc c’est pour ça que je dis qu’on est pas tous à l’équilibre dans l’instant, mais dans une plage de temps.

Mon études des systèmes économiques sur des millénaires et mon expérience du jeu de la monnaie, https://jeu-de-la-monnaie.org me montre que l’essentiel pour les humains c’est d’éviter qu’un individu pille les ressources du groupes. Il faut établir cette confiance.

Quand on va boire des verres ensemble, on a tous une mémoire de qui paye des tournées et qui n’en paie pas. L’égalité absolue n’est pas recherchée… mais une équité. Celui qui ramène les autres en voiture n’a pas besoin de payer des verres…

Après il y a des gens qui s’en fiche… et des gens rancuniers… on a un taux de retour à l’équilibre différent.

C’est déjà ainsi dans les relations sociales.

Le SME nous montre cette réalité de façon mathématique.

Donc comment est-ce que l’on concilie toutes ces visions du monde qui mènent à des référentiels différents… et que ça puisse fonctionner ?

C’est pas trivial. On doit simplifier pour être compris et être efficace.

la June l’explique bien et propose une solution mathématique complète pour conserver un équilibre dans le temps et des relativités permanentes,

le SME propose une solution mathématique incomplète et a rendu impossible notre échange, alors que nous n’étions que 2.

Pour moi, mathématiquement, le SME est une étape antérieure à la June, mais l’approche est la même, sauf que la June a réussi à être complet de bout en bout et a dépassé la phase de confrontation avec le réel.

Je ne comprends pas pourquoi tu restes convaincu que c’est une solution plus avancée que la June, alors que vraiment pour moi, le SME est mathématiquement une sous-partie de la démonstration mathématique de la June.

Et une autre preuve, c’est qu’après avoir discuté avec Bernard, nous avions convenu que nous pourrions reprendre Duniter pour changer le montant du crédit donné à un nouvel membre (lui donner tout de suite la moyenne, comme la monnaie démocratique, ce qui aurait pour effet de coller davantage au SME, mais mathématiquement, apporté tout de suite un énorme déséquilibre par rapport aux aciens arrivants) ou rajouter un autre référentiel via cesium, et donner « l’illusion » d’un autre point de vue aux usagers qui se rapprocherait du SME.

Donc c’était même pour lui un problème de référentiel, puisqu’il ne pouvait proposer de « pivot » pour conserver un équilibre, hormis que chacun est libre d’utiliser un pivot par échange, et là c’est le bazare complet et peut-être qu’il vaut mieux se passer de monnaie dans cette situation x).

Là j’ai parlé à sa place, mais comme j’ai fait partie de l’échange, je me permets d’établir ici une partie de la réalité échangée avec lui.

Le pivot de la June est un pivot cohérent avec la masse monétaire et les personnes qui l’échangent.

Certainement qu’il y a d’autres paramètres que l’espérance de vie à trouver, mais pour moi, le SME est vraiment un sous-ensemble incomplet de la June et ne propose rien de plus.

Et j’en suis navré car j’aurais adoré trouver quelque chose d’encore mieux que la June

Perso, j’avais bien discuté avec B.Dugas, Gérard Foucher et @poka à l’époque de Nuit Debout, et on avait vraiment échangé sur le SME car je voulais vraiment comprendre en quoi c’était différent ou allant pus loin que la G1 (B.Dugas disait même que c’était « plus libre » que la monnaie libre).

Et je suis arrivé à la même conclusion que @b3j0f , à savoir:

Ce que j’ai appris avec le SME ce sont les bases mathématiques de représentation graphique d’un système de monnaie (les 4 paramètres: échelle, sens, jubilé et origine) et qu’il peut être amusant de choisir de représenter n’importe quel système monétaire en changeant un des ses 4 paramètres, et d’imaginer l’impact que ça pourrait avoir sur un être humain.

Comme imaginer que:

la monnaie puise être négative (donc je donne de la monnaie quand je vend qqch),

l’origine soit à 0, ou à -10 000,ou à + 1 000 000 000

le jubilé (ou le retour à l’équilibre) soit fixé à 1 jour, ou à 1 mois… (ce qui revient à changer « c » dans la formule de la TRM)

Mais je me suis buté à la même chose que @b3j0f , à savoir que si chacun se paramètre son jubilé (et c’est le paramètre qui me parait essentiel), on est incapable de pouvoir dialoguer car nous ne disposons pas de « pivot » pour convertir.

Sinon, il y avait déjà eu des discussions à ce sujet:

M(t) se déduit des DU passés, et même en cas de pertes (si le logiciel détruit de la monnaie, sait-on jamais), celles-ci sont négligeables devant M. Donc pas besoin de recompter les comptes à chaque réévaluation du DU, il suffit de se souvenir de la somme des DU créés.

Et même le recomptage des comptes serait compatible avec l’anonymat des réserves et des échanges, car l’identité et l’unicité des comptes n’importe pas.

L’anonymat en ML n’est pas garanti, mais il est possible : il suffit de séparer création et réserve, en envoyant de manière cachée des G1 de son compte membre identifié vers un compte non-membre anonyme. On n’a pas fait varier M, donc pas de problème.

En fait ce SME ressemble beaucoup au JEU, avec en plus une « fonte » de la monnaie pour converger vers zéro.

Ce que je n’arrive pas à comprendre c’est où sont les limites, qu’est-ce qui empêche quelqu’un de créer de la monnaie de façon déraisonnable.

Et je pense (peut-être à tort) que certaines personnes pourront créer plus de monnaie que d’autres, du fait de leur statut social par exemple, et même que des associations ou des sociétés pourrons aussi créer de la monnaie. On pourrait alors appeler ces entités « banques ».

Comment déterminer la « valeur » d’une unité monétaire sans avoir une idée de combien d’unités il y a en circulation. Surtout si à tout moment quelqu’un peu créer une somme énorme sans qu’il y ait vraiment de contrôle.